复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

一、调研背景及目的

六月氧化铝期货在上期所上市交易,首批设立的6个氧化铝交割仓库有3个设在新疆,一方面由于新疆作为电解铝产能大省对生产原料氧化铝存在大量需求,另一方面也充分体现了交易所对新疆产业发展的重视及大力支持。上期所要求氧化铝应在生产日期起的60天内进入指定交割仓库方可制成标准仓单,对应首个主力合约AO2311的现货最早生产入库时间在九月,在氧化铝期、现货逐步融合的时间节点上,我司于8月28日开启了本次为期一周的调研活动,旨在了解新疆电解铝企业生产经营情况及期货参与情况,对实际交割和交易所相关政策进行调研和讲解,促进铝产业链各方对上期所各种工具的使用,此外通过对企业采购及销售相关情况的了解,辅助我们对未来氧化铝、电解铝价格做出合理、有效的分析。

二、调研行程及企业概况

本次调研总用时六天,于乌鲁木齐集合后出发前往准东五彩湾工业园区,之后转向阜康、五家渠并回转至乌鲁木齐,再从乌鲁木齐西进至玛纳斯、石河子,计划调研9家企业,其中8家电解铝企业、1家物流企业及交割仓库,实际按时、足量完成计划。

本次调研覆盖新疆省内全部电解铝产能,共计633万吨电解铝产能,占全国产能比重约14%,涉及氧化铝需求量约1219万吨。

三、主要调研结论

(一)新疆能源充足,铝企生产成本优势明显

得益于新疆充足、廉价的电力供应,疆内电解铝生产企业成本优势明显,不管自备电厂是独网运行或是连国网运行,综合电价水平均属于国内最低一档,相较于其他主产区电解铝企业,新疆铝企生产成本优势明显,为电解铝企业带来较大利润空间。

根据我们调研的情况来看,新疆铝企自备电厂的发电成本基本在0.1元/度左右,但为了保证生产电力稳定以及兼具部分社会责任要求,部分企业会将部分或者全部所发电力上行至国网系统,再从国网系统取对应电力使用,中间需要缴纳过网费等相关费用,平均来看,多数企业综合用电价格约在0.2-0.25元/度,较2023年全国铝企加权电价0.43元/度有明显优势,以生产每吨电解铝耗电13500kwh测算,部分新疆铝企吨铝电力成本优势在3000元一线。

新疆铝企整体用电成本较低,但不同企业间也有不小差距,主要由以下两方面原因,一是企业自备电上网比例不同,上网比例越高的铝企综合用电价格被抬升的越明显,二是部分企业存在一定电力缺口,需要从国网系统购电,该部分电力成本较高,对综合用电价格拉升显著。

(二)电力稳定利润高位,铝企多持续满产运行

新疆电力资源相对充足,且近年持续有新能源(光能、风能)补充,短期内较难看到能源受限可能,加之电解槽启停成本过高,疆内电解铝企业预计长期保持稳定生产,成为国内电解铝供应最稳定部分产能。

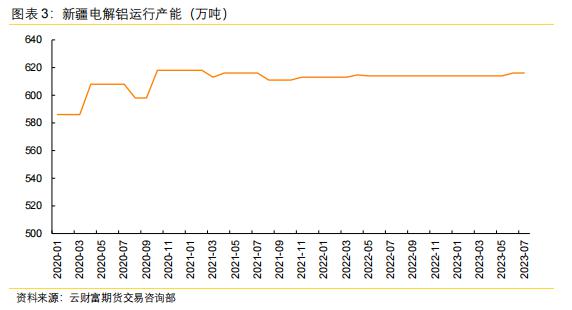

新疆电解铝运行产能自2020年10月抬升至615万吨一线后,基本没有大幅波动出现,偶有电解槽检修小幅影响运行产能,但波动幅度基本在5万吨以内。从本次调研情况来看,多数企业表示目前燃煤资源充足,煤电仍将在较长时期作为国内主要能源供应,短期内新疆铝企几乎没有能源端受限可能,且新疆地区风、光资源也较为充足,政府也在协调推进新能源作为能源补充手段,为新疆铝企能源安全再添一道屏障。

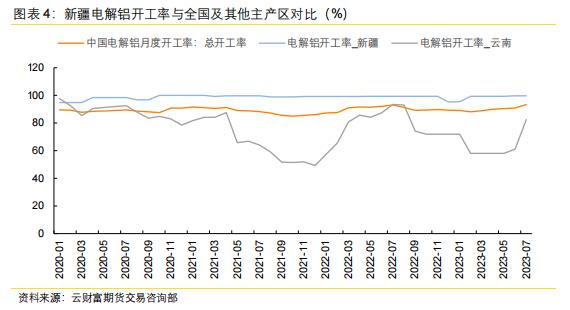

将新疆电解铝企业开工率于全国及其他主产区开工率对比,可以发现,不同于水电大省云南开工率的大起大落,新疆电解铝开工率基本稳定在98%-100%一线,也远高于全国平均开工率的89%-90%水平。调研了解,目前电解槽启停一次成本约200万元/槽,加上期间停产铝水损失高达300-400万元/槽,结合目前新疆铝企吨铝利润高位,企业检修意愿较低,想方设法通过提升工艺、操作等延长槽龄或缩短检修时间,预计新疆电解铝企业长期保持稳定生产形成持续电解铝供应。

(三)铝水就地转化率偏低,提升消费是关键路径

新疆省内铝水转化率偏低,目前限制新疆铝水转化率提升的主要原因在于周边消费市场不足,后期想要抬升铝水就地转化率,提升新疆地区铝产品消费量以及大力开发中亚市场是关键路径。

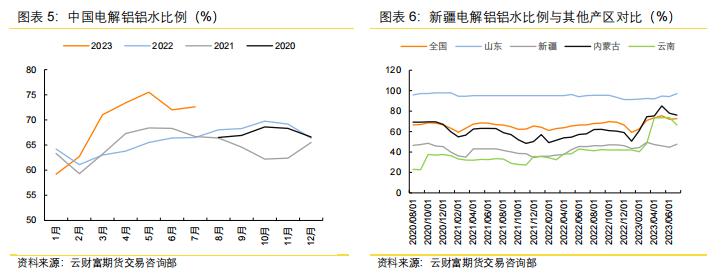

近年来,得益于各地政策的持续推动以及铝产业链企业节能增利需求,全国铝水就地转化率持续抬升,尤其在2023年增长明显,3月以来全国平均铝水转化率持续位于70%一线上方,铝水就地转化可以使上游铝企免于铝水铸锭操作,节省人力且不会产生铸锭损耗,同时使得下游加工企业省掉铝锭重熔的能源及人力成本,是后续我国铝产业链发展的重要方向。但目前新疆地区铝水就地转化率仍偏低,明显低于同为电解铝大省的山东、内蒙古和云南,较全国平均水平也有较大差距,并且近年来并未呈现出增长态势,基本处于45%-50%一线波动。我们调研了解,目前限制疆内企业铝水转化率抬升的因素主要在于目前疆内消费量不足,多数产品就地转化后仍需长距离运输至华中、华东以及华南等主流消费地,相较于运铝锭出疆优势并不明显,且部分产品如铝箔等在长距离运输过程中易出现损耗,可能造成潜在损失。企业表示,后续想抬升疆内铝水就地转化率,提升消费是关键路径,目前新疆铝产品消费量仍待抬升,此外后续也可以把中亚作为主要突破方向之一,如果提升了新疆及周边终端消费市场,铝水就地转化率自然可以抬升。

(四)供应受限需求增长,企业对后续铝价偏乐观

本次调研中与部分企业交流了对当前铝价的观点,企业对后续铝价走势看法不一,但多数略偏乐观。核心逻辑主要是以下两个方面,首先是供应端受全国4500万吨产能天花板限制,目前国内电解铝运行产能已至高位,后续没有更多增长空间;此外,需求端随着国内经济复苏及铝基材料应用扩展延续增长;多数企业认为,中长期来看,供限需增将支撑电解铝价格重心小幅抬升或高位运行。

四、调研企业情况

电解铝企业A:

基本情况:X万吨产能满产运行。

原料:氧化铝目前以外采为主,采用长单模式,主要从山东、河南、内蒙和山西采购,运距较远省份运费380-390元/吨,部分距离较近省份加运费下浮,运费低时可以至300元/吨附近。集团已在广西崇左与国内某氧化铝巨头合计正建设100万吨氧化铝产能,预计明年报批扩至200万吨产能。

能源:配备有自备电厂,自备电成本在0.2-0.25元/度,结合机组检修、调峰等,整体用电成本在0.25元/度左右。

产成品:厂区附近有2家下游加工企业,接铝水加工,目前铝水比例为30%,剩余部分铝水铸锭。铝锭主要外运至巩义和无锡,运费分别为500/600元/吨,部分单子存在一定价格下浮。附件还有3家下游加工企业在建,明年铝水比例将进一步抬升。

后市展望:氧化铝方面,由于建成产能过剩严重,价格难以大幅上涨,同时因为氧化铝运行产能调节较为灵便,一旦亏损企业可以随时减产,大幅下跌也不显示,预计以2900元/吨为中枢震荡。

电解铝企业B:

基本情况:X万吨产能满产运行。

原料:氧化铝进疆运费在280-320元/吨之间,袋装、散装都有,散装较袋装运费高10元/吨。

能源:配备有自备电厂,厂区电力独网运行,节省过网费用,整体成本在0.2元/度。

产成品:自备铝棒加工产能,铸锭、铸棒比例基本1:1,全年铝水转化率基本在50%左右。产出铝锭及铝棒主要销往华南地区,接货方以贸易商居多。当前厂内产成品库存较少,产出后快速发货至消费市场。

后市展望:电解铝方面,由于产能上限已被限定,需求端逐年仍有增量,铝价以偏强看待为主。

电解铝企业C:

基本情况:X万吨产能满产运行。

原料:集团有一定氧化铝产能,但不能满足铝厂全部用量,仍需部分外部采购,外采来源不固定,合作上游企业数量较多。采购地以山西为主,以送货到新疆模式定价,对方一般送货至乌鲁木齐或准东站。之后企业再自行运至厂区,该部分运费大约50元/吨。厂区有碳素产能,电解铝生产所需阳极全部自备。

能源:配备有自备电厂,发电成本0.1-0.2元/度,因安全生产需要部分电力过网,下网电成本在0.3元/度以上,整体成本在0.2-0.22元/度。

产成品:目前所产铝水全部铸锭,暂无铝水就地转化。

电解铝企业D:

基本情况:X万吨产能满产运行。

原料:集团没有氧化铝产能,生产所需氧化铝均为外采,以山东、山西采购为主,河南成本较高有一定劣势,无长单采购,均为零单购入,以送到疆内站点模式定价。进疆运费季节性波动较大,部分时间段运费较高,通过期货交割仓库接货更有优势。厂区有碳素产能,电解铝生产所需阳极全部自备。

能源:配备有自备电厂,电力不过网,电力有缺口需购入一部分网电。

产成品:厂区没有下游加工产能,产出铝水全部铸锭,卖给贸易商为主,产品在华中、华东、华南市场均有销售,华南以加工出口为主。今年合金锭利润一般,均为普通铸锭。铝锭出疆铁运为主,以送到下游仓库或车站模式定价。公司暂无产能扩充计划,已当前产能运行为主。

其他:目前限制新疆铝水转化率提升的主要原因在于周边消费市场不足,后期想要抬升铝水就地转化率,仍需尽力提升新疆周边终端消费市场。

电解铝企业E:

基本情况:建成产能X万吨,有指标产能X-20万吨产能满产运行。

原料:集团拥有氧化铝及其他辅料产能,生产原料部分基本全部自集团内部调配。生产用氧化铝约70%来自山西,30%来自山东,偶有少量来来自广西,新疆常备两个月氧化铝库存,每月氧化铝用量约30万吨。园区内配备有碳素产能,预焙阳极自产自用。

能源:配备有自备电厂,为保证生产稳定兼具社会责任,自备电过网,整体下网电价成本在0.3元/度。随着园区产业逐步扩张,自备电网电力部分时段存在紧张,需要采购部分网电,新增电力以绿电(风能、光能)为主。集团在新疆有多个煤矿,部分正在开采,厂区内由自有煤矿产煤及外购煤掺配发电。

产成品:铝水全部就地转化,3万吨铝杆产能,168万吨铝棒产能,订单充足,全部采用先订单后生产模式,且需要需求方先付款后发货,主发江浙地区,运费均价约为500元/吨。集团有物流公司,发货方式为铁路集装箱运输,较为稳定,一般从工厂发货到客户接到货时间为15天。

其他:新疆铝产品消费量仍待提升,中亚市场也有较大开发空间,两者提升后新疆铝水就地转化率才能继续上行。

电解铝企业F:

基本情况:X万吨产能满产运行。

原料:冶炼生产端根据生产计划上报氧化铝需求,集团有专门部门负责氧化铝采购,实际采购一方面结合需求,另外也会结合价格情况,价格合适时会出现采购超过需求量从而少量囤货,厂区内常备3个月氧化铝用量。目前氧化铝主要自河北采购,短单居多,以自提方式定价,冬天运输方式以铁路为主,夏天出疆运力需求较多价格较高,汽运回疆相对便宜,会使用部分汽运运力,年整体运输成本约为500元/吨。目前集团在广西筹备氧化铝生产企业,建设前相关程序已完成,筹备为100万吨产能,后期往200万吨产能发展,从建设到生产出货大约还需1年时间。

能源:配备有自备电厂,采用自备电+采购网电综合使用模式,综合用电成本约为0.38元/度,在疆内同类型企业中属于偏高位置。

产成品:铝水产出后全部做后续加工,不做初级锭。首先满足集团铝箔用量需求,内部使用铝水8-9万吨,其余部分加工铝杆、大板锭等中间品外销,合金部分以5系为主,公司目前仍有新投下游加工产能规划,后期可能需要外购铝锭。近两年国网电力改造,铝杆销量较好;铝箔订单较差,主因国内消费及出口均有下滑,以前对日本出口较多,现在受国际影响,基本没有量。

其他:氧化铝期货新疆交割库的地区升水为380元/吨,在部分时间段会略有优势,后期如果有较好机会,可以尝试交割拿货。

电解铝企业G:

基本情况:计划建成X万吨,国家核准产能X-20万吨,运行产能约X-40万吨。

原料:集团在广西有250万吨氧化铝产能,目前进口矿便宜,以使用进口矿为主,因广西进疆较远,集团氧化铝产量就近销售,新疆铝厂用氧化铝自山东、河南采购,两者进疆费用差距不大,均价500元/吨,后续随着物流巨头逐步增加运力及换电型电车使用,运费将缓慢下降。氧化铝采购会与价格结合,价格合适时会有部分囤货,日常库存为50万吨。与国内某铝业巨头有深度合作,部分采购其氧化铝,再将产出部分电解铝销售给该巨头。园区内配备有阳极产能,预焙阳极足够电解铝生产使用,略有盈余查能。

能源:配备有自备电厂,由于机组太大,负荷率较难维持高位,整体发电成本在0.06元/度左右,为保证生产稳定兼具社会责任,自备电过网,园区内产业较多,每年有25-30亿度电缺口,需要部分外购电,合计电力成本约在0.2元/度。

产成品:铝锭产品销往河南、华东及华南等地,各地份额较为平均,铝锭以送到厂及送入消费低仓库模式定价。销售以长单为主,年初将产品额度分配给下游企业。铝锭不备库存,即产即运,近过年期间会有2-3天库存。下游部分,已建成10万吨高纯铝项目,但因为该项目暂仍属“两高一资”产业,出口关税较高,暂时仅运行1万吨产能,预计年内可解决该问题,明年可以满产。在建30万吨电池箔项目,明年年底合计最低有30万吨铝水就地转化。

其他:国内部分地区部分产品要求较高,不赞成用铝水直接做成品,铝锭二次重熔结晶后,晶相更好。

后市展望:氧化铝方面,主要跟国际铝土矿价格相关,目前海外规划、新疆铝土矿及氧化铝产能过大,后续价格将略有承压。电解铝方面,产量保持增长,沿海地区回收率也在抬升,需求端受新能源及光伏提振也有明显增长,后续持稳运行为主。

电解铝企业H:

基本情况:计划X万吨,实际建设产能X/2万吨,运行产能X/4万吨。

原料:氧化铝由集团公司采购供货,多家公司供货,需要对高、低锂品种进行掺配,

能源:配备有自备电厂,自备电+网电配合使用,整体用电成本约为0.3元/度,冬季上网电力略有增加。疆内煤资源充足,且近年来大力增加风、光等新能源电力供应,基本无电力受限可能。

产成品:前期工厂附近有下游加工企业采购铝水生产铝板带,近一年暂停,暂已销售铝锭为主。铝锭外运采用铁路运输,厂区附近有某物流公司站台,运至巩义居多。铝锭销售采用先打款后发货模式,今年订单已经排至年底,厂区内不囤库存,当日生产铝锭次日发走。

物流仓库公司I:

基本情况:3条整列铁路专用线,配套8个标准化仓库和大型露天堆场,新疆3家上期所新疆氧化铝交割仓库之一,申请氧化铝库容量5万吨。

库存:近两年氧化铝价格波动较小,贸易商囤货意愿下降,物流园区内氧化铝库存下降较多。目前有一家氧化铝生产企业有在途待入库货物。

其他:氧化铝室内存放一年破袋率较小,室外淋雨容易破袋,且易出现结块现象,价格扣减明显,新疆天气干燥,仓储相对有优势。交易所380元/吨升贴水定价相当精准,从仓库汽运至电解铝企业运费根据距离远近50-150元/吨不等,加总后跟实际运费水平较为一致。

作者:衡焱

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |