复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

核心观点:二季度GDP同比增速低于预期,是今天大家讨论最多的宏观事件。不得不承认,“弱现实”继续,而且从部分指标的同比增速来看,有些指标还在“恶化”。但是经济运行中周期的力量告诉我们,经济筑底的信号确实越来越多。(详情参见:《库存周期接近底部,经济筑底信号显现》、《金融数据超预期,金融周期向上,经济筑底的可能性增加》和《商品价格拐点靠近——周期性积极因素正在聚积》)。我们认为,经济企稳信号越多的意义远大于纠结于是“6.5%”还是“说好的7%”。GDP增速不及预期已经被谈论太多了,现在我们多谈一些积极的方面。

1.社会总收入水平可能在悄然上升。收入水平决定了未来居民消费是否持续。或者说,当前最终消费支出对经济增长的贡献率达到77.2%,服务业对经济增长的贡献率达到66.1%,这些能否持续。上半年全国居民人均可支配收入实际同比回升至5.8%,代表着基本回归至长期趋势水平,二季度居民消费倾向同比已有大幅好转。如果这项数据“不可信”,那么还有一个非常积极的变化,不得不信:二季度农村外出务工人员环比再提升510万人至1.87亿,农村外出务工劳动力人数同比增长3.2%,农民工进城务工人数达到史上最高。这意味着劳动力参与率大幅提升,在假设人均实际收入没有明显变化的情况下,社会总收入规模是极有可能增加的。若如此,下半年居民消费,或者说服务业景气度有望在二季度回落之后,仍处于较高水平,而且对GDP的贡献率继续超过60%。只要这一项稳了,全年GDP增速目标大概率是能完成的。

另外,高层关注的服务业生产指数(去年稳经济大盘电视电话会议上主要领导提及)累计同比增速仍处于相对高位水平,亦能佐证服务业景气度延续的判断。

2.房地产市场下行速度放缓。必须承认,房地产市场仍处下行阶段,而且某些方面仍在恶化,比如房企资金问题可能再次凸显(不排除下半年仍有房企暴雷),但房地产整体下行速度的确在放缓。首先,房地产投资当月同比降幅略微收窄约1个百分点。如果再考虑到PPI通缩加剧(由-4.6%降至-5.4%),除去价格因素之后,房地产投资当月同比回升幅度将会更大。(固定投资增速也是如此:1-6月累计同比3.8%,当月同比结束今年以来持续回落趋势)其次,6月是房地产销售等指标季节性走高的时期,如果将近10年的6月环比增速对比,可以发现今年6月商品房销售环比增速超过绝大部分同期水平。新开工数据的表现类似。而施工环比增46%,仅次于2021年6月的水平。

3.与房地产相关的后周期消费表现较好。汽车销售改善最为显著。其他地产竣工链条后的可选商品消费也同步改善,家电、建筑装潢和家具等都有明显改善。6月作为竣工大月,在高基数下竣工同比增速仍维持在15%的高位水平,环比46.5%也好于季节性,下半年地产后周期消费恢复趋势仍可期待。

4.基建投资增速仍然在高位水平,而且下半年仍有望维持高景气度。6月广义和狭义基建投资当月同比增速双双回升,而且环比增速均超过40%。正如近日央行发布会指出“去年部署的7400亿政策性开发性金融工具资金支付使用比例6月已超过70%”,显示准财政工具持续投放、今年企业中长贷积极改善正在对基建投资起到有效支撑作用。虽然地方财政紧张,债务风险外溢的可能性存在。但是中央层面多次强调,用足用好存量政策工具,即专项债,并配套使用好增量金融政策工具,基建投资增速维持在相对高位水平是完全可能的。

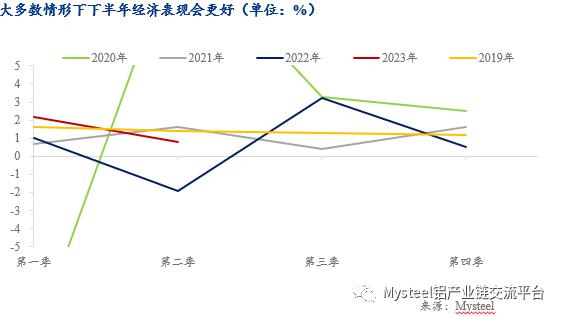

最后再来看下这幅图,历史经验告诉我们,下半年经济盘子比上半年大。不出意外,经济总量逐季环比增加的可能性较大。

作者:上海钢联宏观研究员 李爽 经济学博士

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |