复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

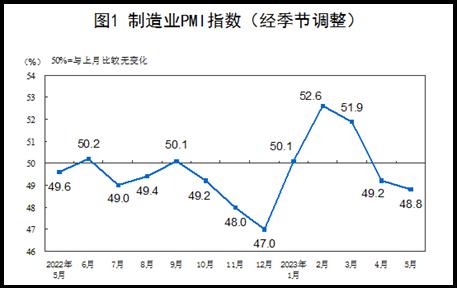

5月31日,国家统计局发布的数据显示,5月制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,制造业景气水平小幅回落。

来源:国家统计局

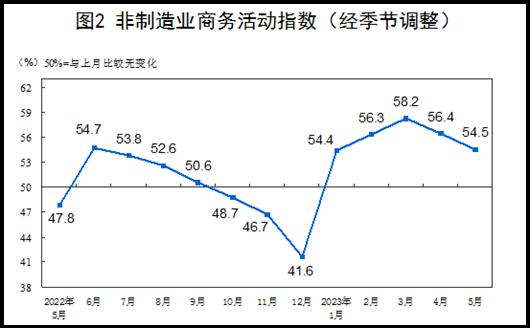

5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长;综合PMI产出指数为52.9%,比上月下降1.5个百分点,继续保持在景气区间,表明中国企业生产经营总体延续恢复发展态势。

来源:国家统计局

东方金诚首席宏观分析师王青对澎湃新闻表示,近期制造业PMI指数持续低位运行,符合后疫情阶段经济修复动力切换的普遍规律。一般来说,疫情冲击结束后,商品消费通常会出现一个强劲修复阶段,但持续时间相对较短,而服务业修复的持续时间会更长。

“可以看到,年初以来无论是美、欧、日等发达经济体,还是印度、巴西等新兴经济体,都出现了服务业PMI指数远高于制造业PMI指数的情况;其中除印度之外,其他主要经济体制造业PMI指数都持续处于收缩区间。”王青说道。

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

制造业PMI连续第二个月处于荣枯线以下

5月制造业PMI回落0.4个百分点至48.8%,连续第二个月处于荣枯线以下,已降至年内最低水平。

从制造业PMI指数的构成上看,5月新订单指数和生产指数同步下行,分别较上月下降0.5和0.6个百分点至48.3%和49.6%;其中新订单指数连续两个月处于收缩区间。

王青表示,5月新订单指数依然明显低于生产指数,显示当前制造业“供强需弱”特征依然较为突出。这进一步印证了4月28日中央政治局会议所做的判断,“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。

具体看生产、库存等指标,光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,企业倾向于主动消化积压订单,主动去库存。因此,短期制造业主动增加员工、扩张生产的意愿略显不足。

5月原材料库存指数下降0.3个百分点至47.6%。周茂华指出,目前部分制造业继续面临高成本压力,企业主动去库存也是在维护自身资金流安全。从营业收入、产成品库存等指标看,目前制造业整体处于被动去库存尾声,后续逐步转向主动补库存阶段。

在制造业PMI其他相关指标中,5月购进价格指数和出厂价格指数分别为40.8%和41.6%,较上月大幅下降5.6和3.3个百分点,均连续3个月下降。

王青表示,全球经济下行压力加大前景下,国际原油价格波动走低,3月末OPEC+宣布减产难以从根本上扭转这一势头;另外,伴随国内钢铁、煤炭产能持续释放,以及煤炭进口量大幅增长,5月这些国内主导的大宗商品价格也在边际下行。

王青还表示,当前消费需求整体偏缓,房地产投资持续处于两位数同比下跌状态,则是出厂价格指数连续3个月处于收缩区间的主要原因。预计5月PPI会环比下行,同比降幅有可能进一步扩大至4%左右。

5月新出口订单指数为47.2%,较上月回落0.4个百分点,连续两个月处于收缩区间。王青表示,3月中国出口同比大增,主要受年初以来积压订单集中出运带动;而上年4月处于上海等地疫情高峰期,低基数效应是今年4月出口依然保持正增长的主要原因。不过,在海外需求整体走弱背景下,伴随5月之后低基数效应消退,中国出口有可能持续处于同比负增长状态。

从企业规模看,大型企业PMI为50%,比上月上升0.7个百分点,位于临界点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,低于临界点。

王青表示,这也是当前市场需求不足、就业压力不容低估的体现。一般而言,中小企业更接近市场终端,而且也是吸纳城镇就业的主力军。预计后期政策面对小微企业的支持力度有望进一步加大。

非制造业延续恢复性增长

5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。

分行业看,服务业PMI指数为53.8%,低于上月1.3个百分点。王青表示,当前服务业景气水平偏高,表明疫情冲击消退后,各类服务行业景气度低位反弹过程仍在延续。接下来服务业反弹将是推动经济延续回升过程的主导力量。

分项指标中,服务业新订单指数回落6.9个百分点至49.5%,今年以来首次降至荣枯线以下。服务业业务活动预期指数回落2.2个百分点至60.1%。

温彬表示,5月以来,居民补偿性出行意愿继续释放。黄金周期间,国内旅游出行人数已经恢复至2019年同期的119%。受此影响,5月铁路运输、航空运输、住宿、餐饮等行业商务活动指数均位于55.0%以上较高景气区间。

“不过,黄金周期间居民平均消费支出较2019年同期下降约15.4%,显示出消费意愿与消费能力之间出现背离。这一状况对服务业的抑制正逐步显现。”温彬指出。

5月建筑业商务活动指数回落5.7个百分点至58.2%。其中建筑业新订单指数较上月回落4个百分点至49.5%,今年以来首次跌破荣枯线。

温彬表示,建筑业景气度的回落,源于基建投资放缓。从高频指标看,5月沥青装置开工率平均值为31.6%,较上月的37.1%放缓。从万得统计看,5月份城投债和地方政府专项债净融资规模约为3500亿元,为今年以来最低水平,特别是城投债净融资已出现负增长。由于资金来源受到限制,政府扩大基建投资的难度加大。

温彬还表示,来自房地产端的支撑因素继续减弱。高频数据显示,5月30大中城市商品房日均成交面积同比增长18.7%,较上月的31%继续回落。居民部门加杠杆意愿不强及对期房信心仍未恢复,导致房地产销售继续走弱。而房企将重心放在“保交楼”方面,拿地和新开工意愿仍显低迷。预计短期内打破房地产“销售弱—回款难—拿地下降—投资下滑”负反馈的难度仍然较大。

展望未来,王青表示,短期内制造业PMI强劲回升的可能性不大,接下来还会低位运行一段时间。不过,6月服务业PMI指数仍会高位运行,综合PMI产出指数也将持续处于扩张区间。后者是当前观察经济修复强度的重要指标。也就是说,当前可适当淡化制造业PMI指数对经济修复强度的指示意义。

王青还表示,尽管近期PMI指数持续下行,特别是制造业PMI指数连续两个月处于收缩区间,但二季度经济有望延续回升过程,其中在上年同期低基数效应下,多数宏观数据同比将较快上行;另外,一季度政策面已安排新一批减税降费,并引导信贷集中靠前发力,这些政策显效需要一段时间。由此,二季度宏观政策整体上将处于观察期,重点是加快落实已有政策措施,

温彬则指出,尽管在去年低基数映衬下二季度GDP同比增速有望高增,但仍应高度重视经济运行中的需求不足状况,政策仍需适时适度加力。应继续通过加快财政支出进度、适度扩大政金工具规模、适时推进降准降息等方式,发挥传统工具的逆周期调节作用。

“货币政策需要避免过度宽松导致资金套利空转、脱实向虚问题;国内货币政策接下来延续稳健基调,政策对实体经济支持既要力度足够,更要强调精准质效。信贷总量适度增长,流动性保持合理充裕,引导金融机构继续支持薄弱环节与重点新兴领域。”周茂华说道。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |