复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

1 电解铝:盈利迎来改善窗口期

1.1 回顾:供给政策纠偏带来盈利回落

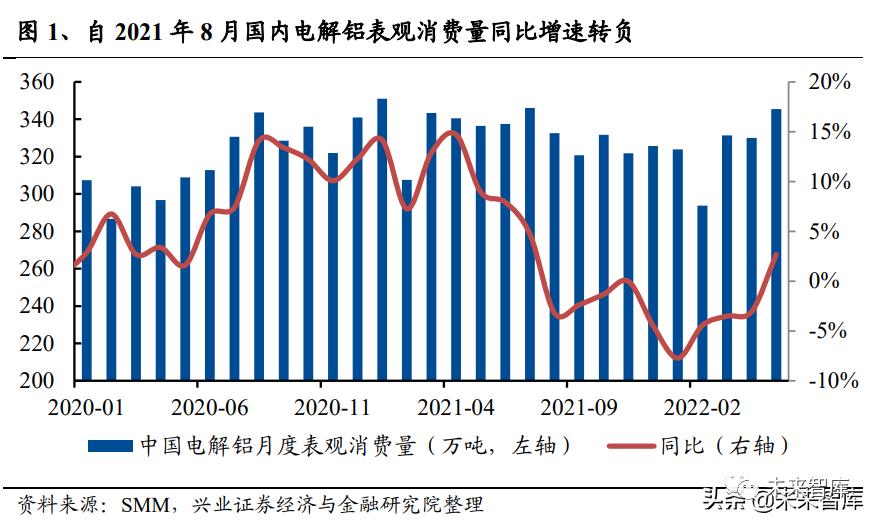

地产低迷叠加疫情扰动,终端需求延续弱势。2021年下半年以来,以地产为代表的下游领域快速回落成为基本金属需求持续低迷的关键。由于棚改政策和居民杠杆率上升过快等因素,2015-2020年的地产周期在繁荣顶部停留时间过长,期间房地产销售远高于合理中枢水平,而这种周期性的超买一旦面临反转下行其调整的时间和幅度也将超出预期。因此尽管2021年11月份以来地产政策已经明显放松,但销售、投资、竣工颓势仍未见好转。与此同时,疫情扰动导致下游家电、汽车等领域需求出现快速回落,4-5月份终端出货不畅。

供给政策纠偏带来盈利回落。虽然需求孱弱,但我们看到电解铝盈利自2021年四季度以来便逐级回落,更多是之前极端管控政策逐步放开所致。2021年下半年以来,虽然需求已经转弱,但“能耗双控”导致商品供应急剧收缩,行业盈利不降反升,期间电解铝吨盈利分别达到6000-7000元的高位水平。而2022年在稳增长大背景下供给端逐渐纠偏,1-5月份电解铝运行产能增加逾250万吨。在供给扩张的冲击下,盈利水平回落幅度较大:电解铝行业吨盈利仅为2000元/吨左右,远低于年初的高位。

过去一年,需求、供给的相继恶化导致钢铁、电解铝盈利从之前的超高状态走向合理甚至偏低水平,由于供应释放的压力上半年体现已经较为充分。下半年冶炼环节盈利的修复将更依赖于需求的改善,而商品需求可能已经度过最差阶段。

1.2 需求端:下半年终端需求有望向上修复

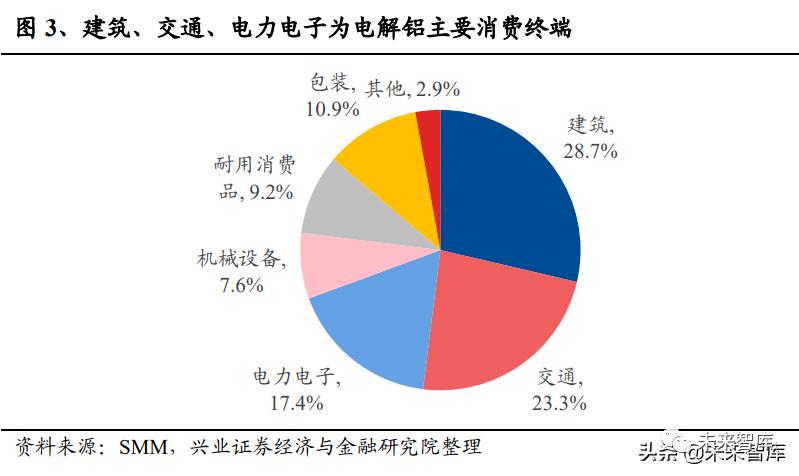

电解铝传统需求稳中有降,新兴领域为需求关键增长点。建筑、交通、电力电子为我国电解铝的主要消费终端,2020年分别占比总消费量的28.7%、23.3%、17.4%。当前我国电解铝处于需求新旧动能调整阶段,传统的建筑地产领域用铝需求稳中有降,而交通用铝、电力电子用铝、包装用铝、耐用消费品用铝等近年来增长势头十分强势,电解铝整体需求稳健增长态势。

1.2.1 地产管控政策进一步放松,但整体仍处下行周期

地产管控政策进一步放松。鉴于前期房地产下行速度过快,为促进其平稳发展,近期各地政府密集出台房地产支持政策,通过降低首付比例、提供购房补贴、下调房贷利率、上调公积金贷款额度等政策着力支持刚性和改善型购房需求。2022年5月15日,央行宣布下调首套房贷利率下限20个基点,首套房贷款利率最低可达4.4%,该政策大幅降低居民刚需购房成本,进一步释放住房需求潜力。地产政策的急剧回摆,虽然效果未必立竿见影,但其大幅降低房地产市场进一步下行的风险。(报告来源:未来智库)

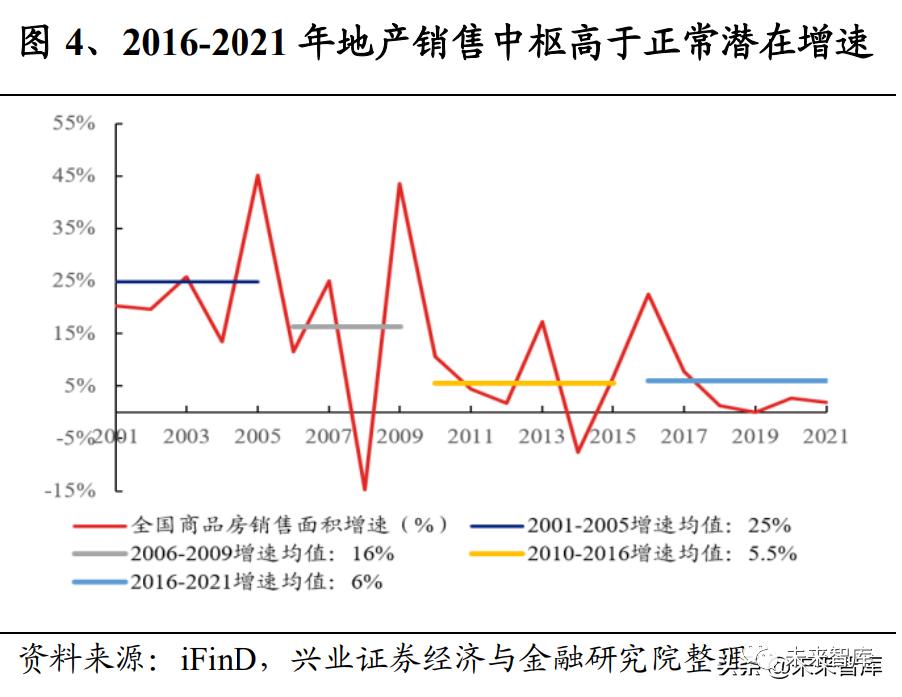

下行斜率收敛,但地产周期依然向下。由于地产在上一轮景气周期停留时间过长,相应的导致其向下均值回归的幅度和时间都将超预期。因此,虽然我们看到近期地产管控在逐步放开,甚至部分地方政府出台一系列购房优惠政策,但这些只能推动部分热点城市地产销售与投资出现改观。而广大的三四线城市,由于之前繁荣周期透支力度过大,叠加城镇化率及人口流出等结构性因素带来的制约,其地产周期依然呈现下行状态。考虑到热点城市体量占比偏小,预计未来全国房地产销售、投资将依然呈现下行的状态,只不过由于基数效应导致2022年下半年同比降幅有望逐渐收敛。

“保交付”对建筑用铝需求构成支撑。房地产链条的传导路径依次为“新开工-销售施工-竣工”,过去这几年房企为了加快周转、快速回笼资金,将竣工端资金挪到开工端,进而导致两者增速长期背离。2021年竣工链条开始明显修复,但由于前端下行速度过快,加之房企资金被强监管,竣工数据开始呈现持续走弱。2022年1-4月房屋竣工面积为20030万平方米,同比下降11.9%,竣工面积增速维持低迷状态,持续压制了建筑用铝需求表现。虽然地产大周期依然向下,但随着管控政策的显著放松,“保交付”将对竣工链条形成一定支撑,电解铝需求有望受益。

1.2.2 新能源汽车快速增长贡献需求增量

疫情后汽车产销量快速恢复,新能源汽车消费强劲。受吉林和长三角地区复工复产,我国汽车行业产销两端快速恢复,5月国内汽车产销量分别为192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。与此同时新能源汽车的产销数据表现亮眼,5月新能源汽车产销量分别为46.6万辆和44.7万辆,环比分别增长49.5%和49.6%,同比分别增长114.8%和106%,1-5月新能源汽车销量累计同比增长112.7%,在疫情冲击下新能源产销量表现仍出色。

新能源汽车轻量化需求迫切,为汽车用铝需求增长的关键驱动力。根据国际铝业协会的数据显示,约80%的能量消耗与整车质量有关,因此汽车轻量化成为了汽车厂商节能降排的主要技术路线之一。在燃油汽车方面,整车重量减少10%可提高7%的节油率和减少3%的二氧化碳排放量。在新能源汽车方面,车身重量减少10%可减少5%的电耗和提高10%的续航里程。续航里程的显著提升使得轻量化技术在新能源汽车得到了更加高效的应用。根据DuckerFrontier的数据显示,2020年非纯电动汽车的单车用铝量为206kg,纯电动汽车的单车用铝量为292kg,高出非纯电动汽车42%。而蔚来汽车ES8、特斯拉Model S等新能源车型已采用全铝车身,其他新能源汽车大部分也都采用了钢铝混合的车身结构。

轻量化趋势下,我国汽车单车用铝量持续增长。根据国际铝业协会在2019年发布的《中国汽车工业用铝评估报告(2016-2030),2025年我国传统燃油汽车、纯电汽车、混合动力汽车的单车用铝量将分别达到179.8kg、226.8kg、238.3kg,较2018年分别增长51%、77%、33%,汽车单车用铝量仍有较大空间。

1.2.3 特高压电网加速建设,铝绞线需求持续增长

特高压为新能源电力东输重要途径,新能源基建投资加码。近年我国西部大力建设清洁能源,特高压电网作为新能源电力向东部输送的重要途径成为了国家新能源基建的重点建设方向。在“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余公里,总投资达3800亿元,较“十三五”特高压投资额增长35.7%。2021年电网基本建设工程投资完成额累计值高达4951亿元,同比增长1.1%。截止2022年4月底,电网基本建设工程投资完成额累计值为893亿元,同比增长4.7%,特高压电网投资加速增长。

特高压工程加速发展,铝绞线有望迎来量增。特高压电网输电电缆主要采用的是钢芯铝绞线,其中钢芯主要作用为增加强度,而铝绞线用于传送电能。根据上海有色测算,特高压交流线路平均用铝量为63.43吨/公里,特高压直流线路用铝量为55.17吨/公里。我国“十四五”期间的特高压工程建设规模扩大,将成为电力电子用铝需求的关键增长点。

1.2.4 需求延后释放,电解铝内需增速预计为1.8%

电解铝需求后置下半年,中性假设下全年内需增速为1.8%。在总量相对有限背景下疫情带来的节奏变化可能导致下半年电解铝需求迎来年内的脉冲。电解铝整体需求后置下半年有望迎来集中释放,即便传统的建筑地产领域用铝需求表现不佳,但受益于新兴领域的拉动,2022年国内电解铝需求维持增长态势。根据我们的测算结果,在中性假设下,2022年国内电解铝需求量预计为3615万吨,同比增长1.8%,悲观和乐观假设下电解铝需求增速分别为1%、2.8%。

1.2.5 出口利润高企,我国铝材出口迎来旺季

外部需求持续扩张。海外经济在经历2021年的复苏之后,2022年整体经济从高位逐步回落。IMF预测2022年全球实际GDP增速为3.7%,其中亚洲新兴市场和发展中国家表现强劲。2022年全球经济保持良好增长态势,国际市场铝材需求总量将会增加。

沪伦铝价格倒挂,企业出口意愿强烈。2022年上半年铝价呈现外强内弱的状态,期间沪伦铝价差最高可达3000元/吨,在高利润驱动下国内铝材企业出口意愿强烈。当前沪伦铝价差逐步收敛,考虑到海外供给紧张格局较难缓解,预计内外价差或将延续,全年铝材出口规模将大幅增长。

2022年铝材净出口量约350万吨。2022年1-4月铝材累计出口量为222.5万吨,进口量为70.8万吨,净出口量达151.7万吨,同比增长94.5%,铝材出口表现旺盛。我们预计2022年全年我国铝材净出口量可达350万吨,同比增长45.5%。

1.3 供给端:供应释放有所放缓

国内电解铝产能天花板将至,供给增量大幅放缓。2017年行业供给侧改革大背景下,为实现电解铝控制总量、优化存量、供需动态平衡的目标,工信部明确了行业4500万吨左右的产能天花板。2021年下半年各地受供电不足和能耗双控影响开工率骤降,全年电解铝月产量呈现出“前高后低”形态。根据百川盈孚统计,2021年中国电解铝累计减产375万吨,其中云南地区减产规模达178.5万吨,主要系各流域来水偏枯且煤电供应不足。

上半年供给集中释放,电解铝运行产能快速增长。随着电力紧张问题逐步缓解,电解铝企业受行业高利润驱动在2022年上半年集中复产与新投产能,快速填补去年限产的产能。根据百孚盈川的数据显示,截止6月9日,国内电解铝行业共复产230.5万吨、新投产132万吨、减产77万吨,上半年供给端净增286万吨。上半年供给端产能快速释放导致铝价和吨盈利逐步承压下行。

下半年产能新增节奏放缓,拟投产新产能为98万吨。根据百川盈孚的统计数据,预计下半年待复产电解铝产能为156.7万吨,拟投产新产能为98万吨,整体产能净增为181.7万吨,下半年供给释放较上半年有所缓解。考虑到内蒙古锡林郭勒白音华煤电公司与贵州兴仁登高新材料有限公司的投产时间待定,尤其是白音华煤电公司的40万吨新投产能为火电铝,延期可能性较大,因此下半年实际贡献的供给增量也只会更小。

1.3.1 供给节奏放缓,年底总产能可达4410万吨

2022年上半年国内电解铝供给端放松,冶炼厂集中复产230.5万吨,电解铝运行产能大幅增长。进入下半年,国内供给新增节奏放缓,使得市场交易逻辑从供给放松转变为需求改善预期。我们预计2022年年末国内电解铝运行产能可达4180万吨,总产能为4410万吨。

1.4 供需对接:看好电解铝盈利修复

2022年国内电解铝产能利用率将维持较高水平。2022年电解铝内需稳定,外需向好,需求总量预计为3963万吨,同比增长3%。结合上述总产能估算,我们预计2022年电解铝产能利用率为90%左右,相较2021年有所回落,这主要是供给阶段性扩张所致。考虑到当前盈利已经反应了上半年相对宽松的供需格局,预计下半年随着产能增速放缓和需求边际回升,电解铝行业将迎来盈利改善窗口期。(报告来源:未来智库)

2 投资策略

电解铝:供给政策纠偏是造成前期电解铝吨盈利快速回落的关键原因,上半年供应端净增286万吨,而下半年供应增量将有所放缓,产能净增181.7万吨,其中新投建项目98万吨。需求端,尽管地产竣工相对孱弱,但疫情逐步平复后,交通运输和新基建有望推动内需同比增长1.8%,再考虑到电解铝内外价差带来的350万吨铝材出口,下半年电解铝行业盈利有望企稳回升。(作者:赖福洋)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |