复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

中国涂料市场究竟处于怎样的发展阶段?随着国内涂料行业首家财经媒体《涂界》发布的“2021年中国涂料企业100强排行榜”,这个答案也随之揭晓。榜单显示,2020年度中国涂料市场集中度指数为CR8=15.57%,比去年提高了1点59个百分点。按照主流产业组织理论的观点,目前我国涂料市场属于竞争型市场,市场相对分散。

01

涂料市场集中度十分低

根据《涂界》发布的“2021年中国涂料企业100强排行榜”显示,排名前8位企业累计销售收入为633.914亿元。2020年,我国涂料销售收入为4072亿元(含规模以下企业)。按照行业集中度指数计算,2020年我国涂料行业集中度指数CR8=15.57%,比去年提高了1点59个百分点。

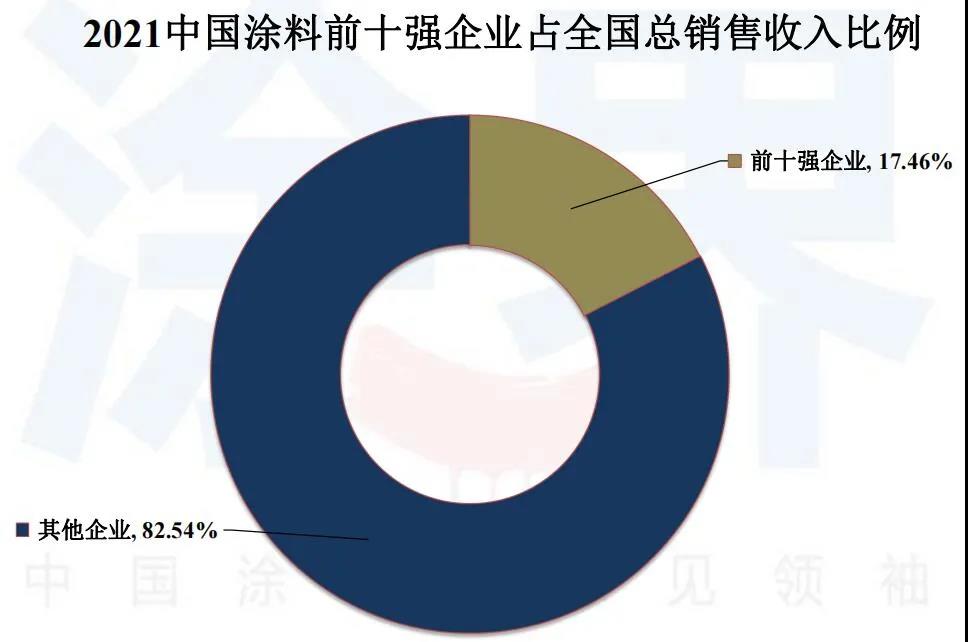

2020年我国涂料前10强企业分别为立邦、阿克苏诺贝尔、PPG、三棵树、东方雨虹、宣伟、佐敦、巴斯夫、湘江涂料、嘉宝莉,前十名企业总销售收入为710.905亿元,较往年新增了30.015亿元;占全国总销售收入比例为17.46%,较往年提升了2点24个百分点。

从集中度指数来看,目前我国涂料市场仍属于竞争型市场,市场相对分散。不过,我国涂料市场集中度在持续提升,特别是去年提升的幅度较其他年度都大。“今年的市场集中度指数大幅提升,一方面说明我国涂料产业在加速集中,另一方面也意味着我国涂料市场两极分化在加剧。”涂界观察员李明月分析认为。

分散竞争是指在内部或外部因素的影响与作用下,某些产业内企业数目过多、产品供给和生产能力过剩导致该产业内的企业迫于生存压力不惜将产品价格降低到接近或者低于平均成本的水平,从而所获得的利润大大低于社会平均利润水平而又不能从该产业顺利退出的状况。目前,我国涂料产业的市场结构就呈现出这种分散竞争的态势。

中国涂料产业虽然厂家众多,但绝大多数都是规模比较低的企业。据不完全统计,目前我国涂料生产企业数量仍在8000家左右(注:每年都有一批淘汰的企业,但也有大批新增的企业)。根据国家统计局数据显示,2020年全国规模以上涂料企业主营业务收入为3054.34亿元,同比下降2.8%。从历年规上企业数量来看,估算2020年在2000家左右;也就是说,75%左右的涂料企业年销售收入规模在2000万元以下。

2020年涂料行业前十强企业市占率

根据榜单显示,2020年我国最大的涂料企业立邦,市场占有率仅为4.28%。排名前三的阿克苏诺贝尔、PPG去年在华销售收入均出现了下滑,分别以2.36%、2.22%的市场占有率位居全国第二、第三;此外,国内最大的民族涂料企业三棵树,去年的市占率也仅为1.79%。

从市占率来看,各大企业都普遍都较低,也意味着国内涂料行业集中度仍非常低。位居榜单前十强的企业宣伟、佐敦、巴斯夫2020年市占率均不到2%;亚士、美涂士、巴德士、海虹老人、大宝化工、紫荆花、浩力森、德威、兰陵、浩力森、宝塔山漆、金力泰、麦加等知名企业2020年的市占率均小于1%。

另根据《涂界》发布中国涂料百强企业榜单显示,2020年我国涂料企业销售额超过100亿元的企业数量仅1家,在30-100亿元之间有10家,在20-30亿元之间的为5家,在10-20亿元之间的有14家,在5-10亿元之间的有40家,5亿元以下的为30家。另据不完全统计,2020年我国涂料销售额超亿元的企业数量约450家左右。

02

不同细分市场集中度差异大

目前,中国涂料市场远还未形成寡头垄断,市场集中度相对分散。与发达国家的涂料工业相比,目前我国涂料工业集中度非常低,与世界发达国家仍有巨大的差距。但我国又与其他国家的涂料市场有着差异化。

根据《涂界》统计数据显示,欧洲地区涂料市场TOP10市占率约75%,美国涂料市场TOP10市占率约85%,日本涂料市场TOP10市占率更是高达约90%;此外,韩国等发达国家地区的涂料市场集中度也非常高,其中韩国涂料市场TOP10市占率高达95%。对比来看,中国涂料市场TOP10市占率不到18%。

虽然我国涂料市场集中度不高,但不同细分涂料市场的集中度差异非常大。比如汽车涂料、航空涂料、船舶涂料、集装箱涂料、轨道交通装备涂料、核电涂料、风电涂料、光纤涂料、3C涂料、路标涂料、工业重防腐涂料等市场集中度非常高,多个领域CR5就高达90%以上;建筑涂料、家具漆、粉末涂料、防水涂料、地坪涂料、一般工业涂料等市场较为分散。

比如汽车涂料领域,PPG、巴斯夫、艾仕得、立邦、关西、KCC等外资企业处于垄断地位,各家企业有着很高的市占率,六家企业在乘用车OEM涂料领域垄断了90%以上的市场,不过金力泰、松井等本土企业正在攻克这个领域。我国本土企业则在汽车零部件涂料、汽车修补漆领域占据一定的市场份额,比如雅图、东来、松井、浩力森等。

此外,海虹老人、佐敦、PPG、阿克苏诺贝尔、关西、中涂化工、美凯威奇等在航空涂料、船舶涂料、工业防护涂料、工业重防腐涂料等领域处于领先地位,各家企业在不同领域有着很高的市占率。其中,船舶涂料市场集中度非常高,仅佐敦的市场占有率就高达35%左右;民用航空涂料几乎被PPG、阿克苏诺贝尔、美凯威奇等少数企业垄断。

03

产业发展仍处战略机遇期

以市场集中度以及产业投资视角,我国涂料产业仍处于发展战略机遇期。

记者注意到,自2018年以来,立邦中国累计实施了超过30个项目,累计总投资额超270亿元,全部项目投产后将新增涂料产能超过500万吨/年;三棵树目前正在全国建设七大项目,项目累计总投资额近100亿元,全部项目建成投产后将新增涂料超过270万吨/年;亚士正在全国建设的七大项目累计总投资额约74亿元,建成达产后将新增建筑涂料产能约243万吨/年。

此外,嘉宝莉、巴德士、海虹老人、乐化漆业、麦加、信和、德威、齐鲁漆业等大批涂料企业投资加速扩充产能,比如海虹老人计划总投资约18亿元在烟台、张家港新建两大生产基地,预计将新增涂料年产能约30万吨;巴德士正在广东、山东两地实施三大扩产项目,全部项目投产后将新增涂料产能超过50万吨;乐化漆业计划总投资25亿元新建年产100万吨高端涂料及配套包装制品生产项目等等。

与此同时,大批外来者也涌进涂料行业。东方雨虹在2016年收购DAW亚洲子公司后,大手笔投资布局建筑涂料市场,目前已计划在全国十多个地方进行了涂料产能布局;龙腾建设集团计划总投资10亿元新建年产30万吨环保型高端涂层新材料及配套项目;孚日宣威新材计划投资新建年产4万吨/年水性集装箱涂层材料项目;此外,央企北新建材也正谋划大举进军涂料行业。

涂界观察员李明月分析表示,从行业生命周期来看,目前我国涂料行业现阶段处于成长期,这一时期的市场增长率高,需求高速增长,投资处于高位,行业特点、竞争状况及用户特点较明朗,产品品种及竞争者数量增多。我国涂料市场处于分散竞争阶段,这意味着每家涂料企业的发展机会仍比较大。

李明月表示,一般而言,高市场集中度意味着行业已进入成熟期并处于寡头垄断阶段,业内市场机会已经很少;中市场集中度意味着行业在发展变化,业内竞争激烈,品牌处于从分散到集中的途中,行业正处于垄断竞争阶段,此时对强势品牌是一次机会,对普通品牌而言,则可能是威胁。“从目前发展现状来看,我国涂料工业正处于成长期,市场竞争分散,发展仍处战略机遇期。”涂界观察员李明月认为。

目前,我国涂料行业仍处于结构性产能严重过剩、产业集中度低、市场竞争不规范的欠成熟阶段,整体呈现“大行业、小企业”的格局。但随着我国涂料行业集中度逐步提升,涂料市场中的优秀企业将获得巨大的发展机遇。“从去年来看,虽然受到新冠肺炎疫情的影响,但三棵树、亚士、嘉宝莉、海虹老人、湘江、东方雨虹、金力泰、固克、美涂士、雅图、德威、兰陵、浩力森、麦加、信和等一大批头部企业仍实现了逆势增长,进一步推高了市场集中度。但另一方面,市场集中度的提升又会反过来影响企业格局。换句话来说,市场正在向头部企业集中的过程中,强者愈强的趋势会更加明显。”李明月表示。

根据《涂界》发布的“中国涂料企业100强排行榜”显示,2020年前十名企业的市场占有率不到18%。无论是国内国外,涂料行业市占率提升都是主旋律。部分创新能力不强、产品和服务缺乏竞争力的企业将会被淘汰;特别是现阶段国内供给侧发力,环保监管趋严,清理不规范产能,原材料、运营成本提升倒逼一批竞争力不强的中小企业退出;消费升级趋势也有望使头部企业在用户端对中小企业持续形成挤出效应。

李明月分析认为,虽然目前涂料行业正处在低市场集中度阶段中,大中小各类企业面临的机会还相对较多,但市场环境比以前变得更加错综复杂,今后将会面临着各种挑战。首先,智能制造、大数据、云计算、移动互联、物联网、新材料等技术为代表的新一轮技术革命正在深刻地改变着涂料工业,既孕育着巨大的发展动力,又存在不可预见、不确定性的风险,对大多数涂料企业来说既是机遇也是极大的挑战。其次,对于依靠成本优势、规模生产取得的竞争优势不可持续,世界经济及国际涂料产业格局和市场竞争格局正在发生深刻变化,要求涂料企业尽快具备新理念、新思路、新举措,从而适应新常态和引领新常态,另一方面,缺乏运营管理经验、各种风险把控能力及相关人才也将影响企业发展壮大的步伐。

延伸阅读:

产业集中度也叫市场集中度,是产业组织理论中的基本概念,是指某一特定的市场或产业中,几家规模最大的厂商的某一指标所占该产业总量的百分比。美国经济学家贝恩和日本通产省对产业集中度提出划分标准,将产业市场结构粗分为寡占型(CR8≧40%)和竞争型(CR8<40%)两类,其中,寡占型又细分为极高寡占型(CR8≧70%)和低集中寡占型(40%≦CR8<70%);竞争型又细分为低集中竞争型(20%≦CR8<40%)和分散竞争型(CR8<20%)。(CRn值越大,垄断的程度越高;CRn值越小,竞争的程度越大)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |