复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

据世界银行报道,2020年全球经济萎缩了4.3%,比今年早些时候的预期(预计到2020年中)收缩了0.9%。随着危机继续缓解,世界银行敦促政策制定者“平衡不断增长的巨额债务负担带来的风险,以及过早实施财政紧缩导致经济放缓带来的风险。”

美国经济继续从新冠肺炎疫情关闭期间遭受的GDP损失中复苏。经济学家认为,在大流行消失之前,不太可能实现全面(持续)复苏,尽管全国范围内推出了三种有前途的疫苗和新的治疗方案,加上被压抑的需求,恢复的希望至少部分在2021年反弹(除非有政治动机的可能影响或经济毁灭性的阻力)。

据Preqin称,2020年,《华尔街日报》报道称,北美的基础设施交易价值约为890亿美元,低于2019年创纪录的2265亿美元,但高于2018年全年的总和。数字和通信基础设施,可再生能源和港口表现强劲,其中大部分为私营部门投资。去年,私募股权公司打破了以北美为中心的基础设施融资的记录,并且这种趋势预计还会增加。

在2020年,FreightWaves调查的受访者中有20%至35%的人认为,家用,家具,汽车和零部件,化工,石油和天然气等行业的制造业活动将增加,绝大多数人认为国内制造业活动在接下来的12个月中将略有增长或下降。此外,十月份的美国供应管理协会(ISM)制造业采购经理人指数(PMI)在去年跃升至59.3,创下两年多来的最高水平,新总订单、新出口订单、生产、库存和就业率均出现大幅增长。

《Assembly Magazine》的2020年资本支出展望(Capital Spending Outlook)预示着谨慎的乐观:国内汽车、耐用品、零部件和医疗设备的生产商计划在2021年继续升级其工厂的运营和设备,除了那些已被全球大流行缩减的细分领域,特别是航空航天业。

因此,全球化学品将能够从新冠肺炎疫情经济复苏后的早期周期中受益。全球化工行业的共识是,终端市场需求和耐用品的提振可能会超过某些工业终端市场的一些疲弱。通常情况是因为那些接触消费品(涂料)和耐用品(石化产品)的人看到了收益和现金流的反弹。

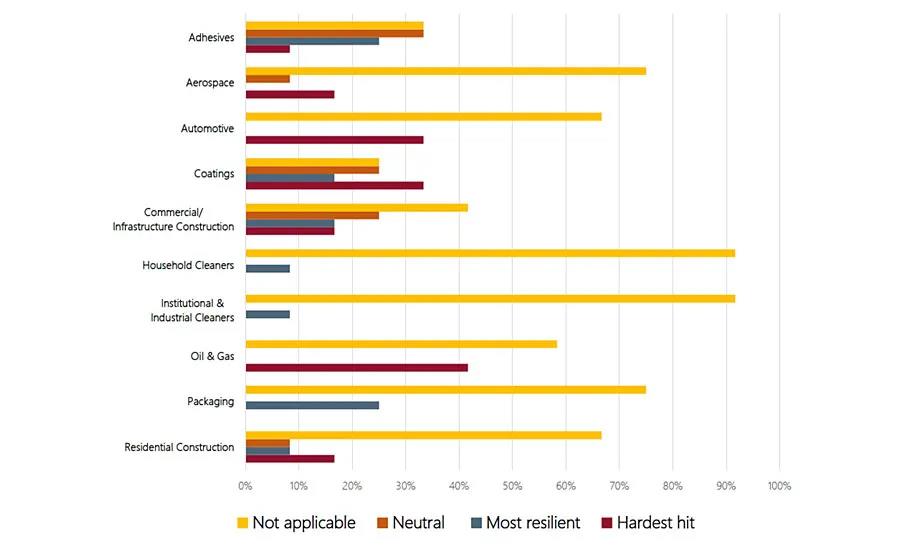

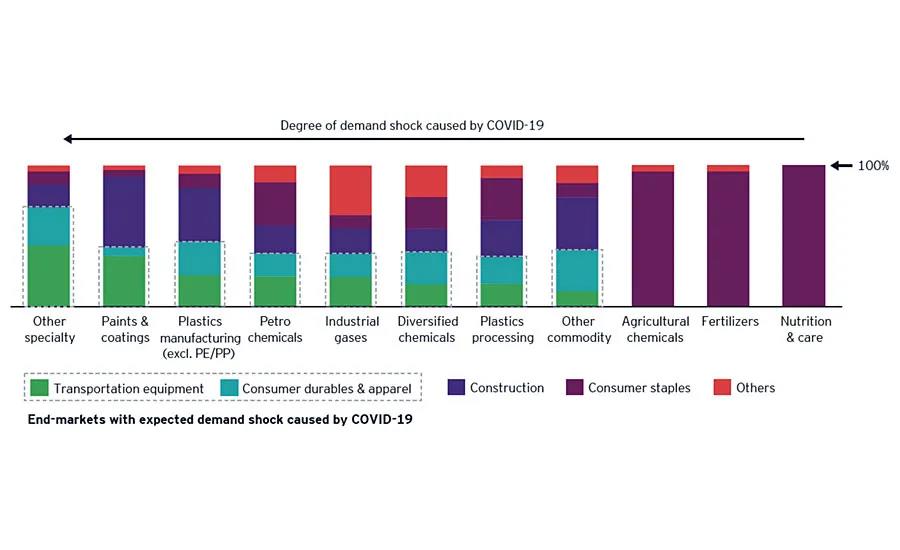

但是,涂料行业的看法尚未赶上这种新发现的信心。在最新的ChemQuest每月行业调查(于2020年10月发布)中,受访者坚持认为汽车,涂料和石油与天然气受到的打击最大(图1)。

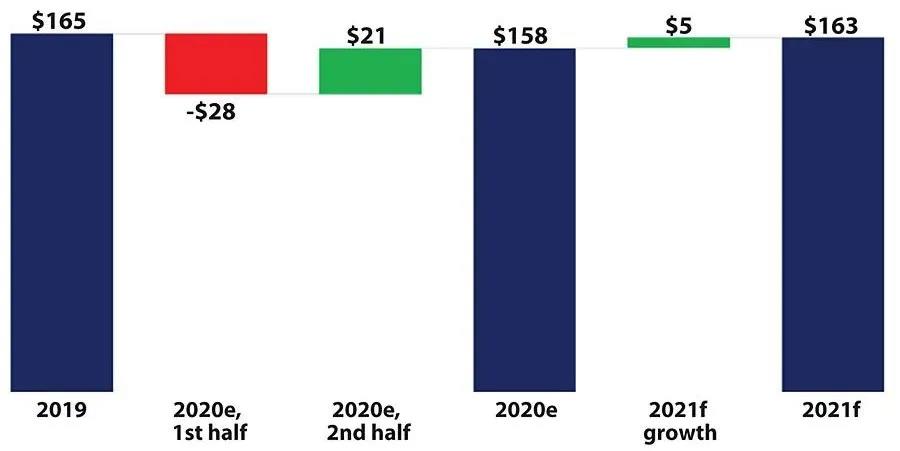

在2020年上半年,我们看到全球市场减少了280亿美元。然而,在第二季度,210亿美元的反弹支撑了年底1580亿美元的市场规模。展望未来,我们预计2021年市场规模将达到1630亿美元(图2)。

尽管我们预计未来特种化学品市场增长将略有下降,但一些关键的积极趋势已经出现,这证明了特种材料的内在价值和弹性。

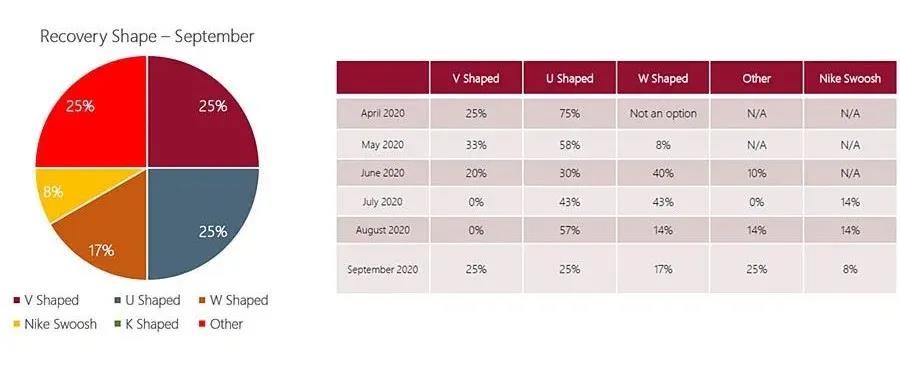

ChemQuest调查的受访者还表示,新冠肺炎疫情的影响将不像最初预期的那么痛苦,超过50%的受访者预计会出现V型或U型复苏(图3)。

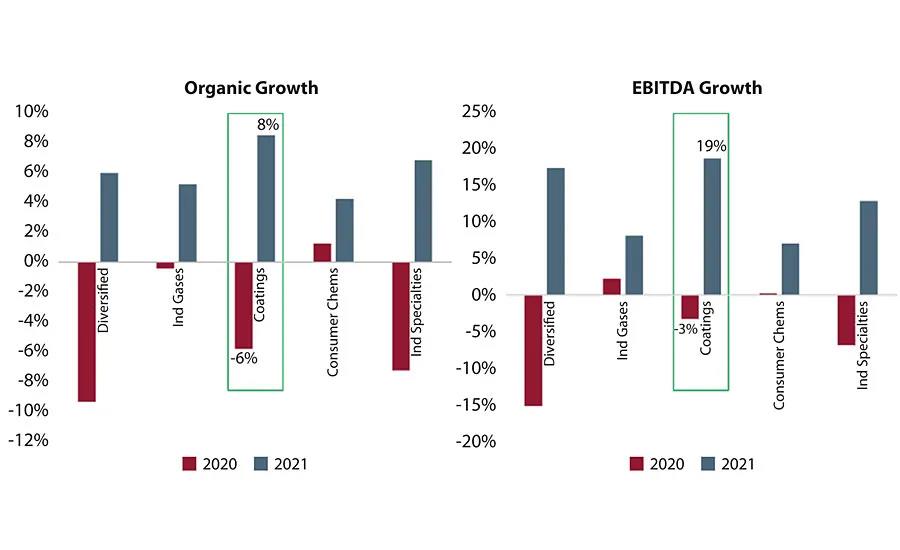

此外,由于毛利率的增长,整个涂料市场的EBITDA与防御性较强的工业气体和消费化学品市场并没有太大差距(图4)。

最终,我们在“疫情后世界”中对涂料领域保持上行倾向。简而言之:在疫情之后的许多细分市场中,油漆需求比疫情之前的要高,平均生产成本更低,并且平均销售价格遵循市场规律。

维护我们对全球涂料市场信心的主要新兴趋势是建筑涂料的强度和坚韧性。

主要趋势:建筑涂料

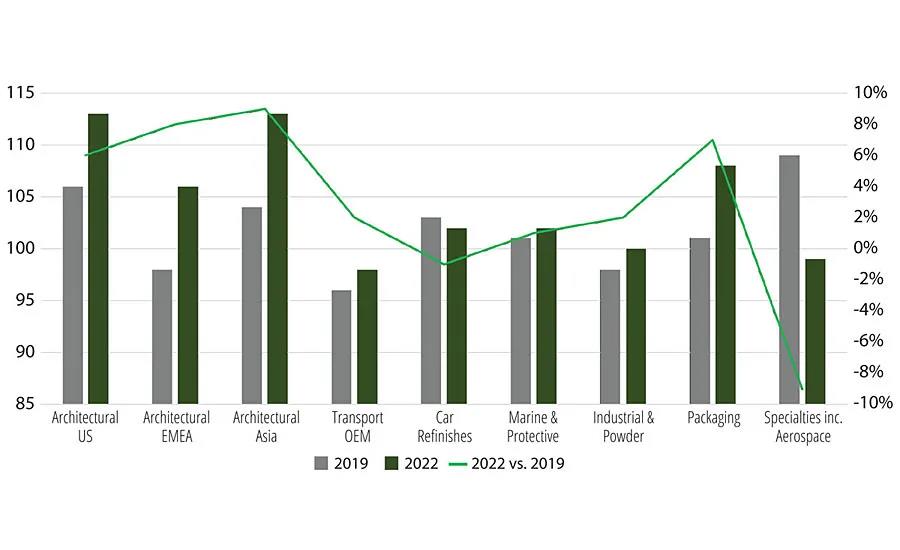

2020年,全球涂料企业的表现参差不齐,表现最好的企业与表现最差的企业之间存在明显差异。尽管如此,一个明显的趋势是,建筑行业的企业通常比工业行业(尤其是汽车行业)的企业表现更好(图5和图6)。

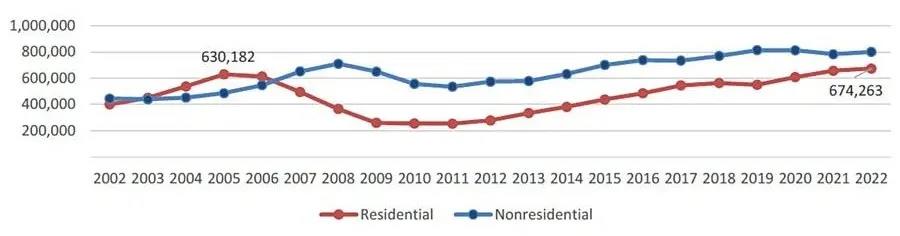

建筑涂料很可能继续受到美国及其他地区良好的房地产市场动态的支持(图7和图8)。

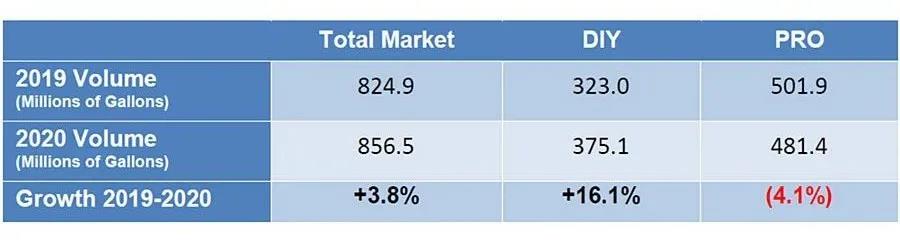

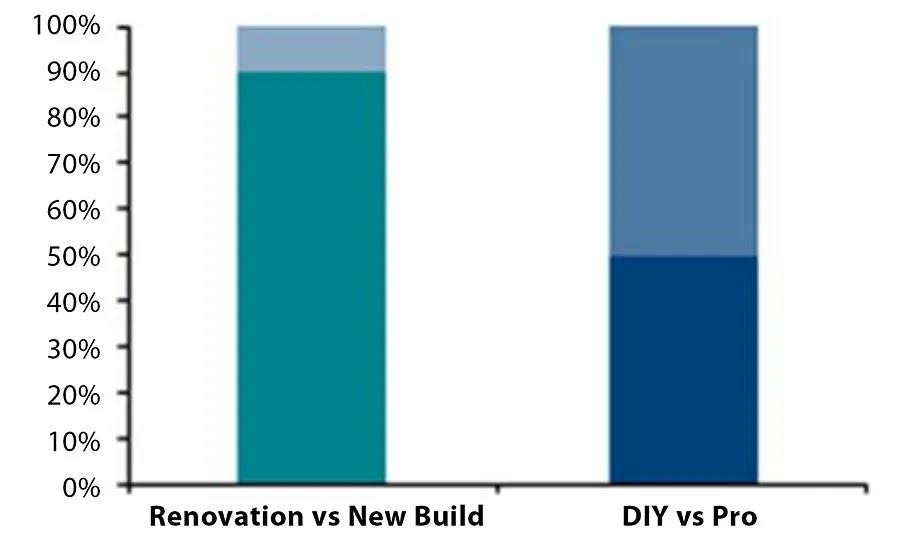

根据美国涂料工业协会的数据,由于企业倒闭、预算削减和承包商使用设施的机会有限,美国商业地产和多单元维护的PRO市场在2020年如预期一样下降。尽管这部分市场占总加仑总量的30-35%,但下降被DIY涂刷项目的激增以及住宅重涂工作和新住宅建设的PRO市场增长所抵消(图9)。

新冠肺炎疫情大流行导致市场向住宅建设、新房和二手房销售以及业主有住房装修项目发生了重大转变。住宅市场是2020年增长的驱动力,并将在2022年之前继续推动涂料的增长。

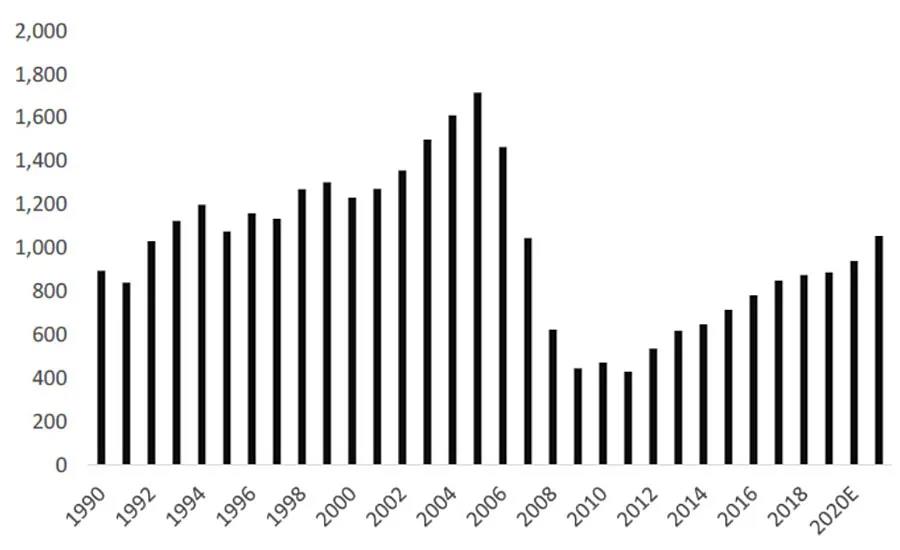

建筑价值趋势(道奇和抵押贷款银行家协会预测的2002-2019年美国人口普查系列“建成价值”)最准确地显示了强劲的住房市场的回归。在2009年至2011年期间,住宅建设比2005年的高点下降了50%以上,并且复苏非常缓慢。只有在2022年,住宅建筑价值才能返回并超过2005年的高点(图10)。

积极的住房动态进一步支持了新冠病毒激发的油漆循环,预计这将超越美国封锁时期/欧盟封锁后DIY油漆的狂热。

预计会有大量的需求来自消费者,他们根本不想自己粉刷油漆,因此将他们的项目需求推迟到当地协议允许现场专业工作恢复和/或他们能够/与第三方在家中融洽相处。宏观数据也越来越多地表明,新住房销售,现有住房销售和房屋开工对涂料的需求正在增长,其中大部分预计将由DIFM而非DIY完成。

这并不是说DIY的狂热已经结束,也不是说一切只是向前冲。相反,许多人认为总体而言,整体蛋糕正在增长,而2021年DIFM的增长将超过DIY回馈的增长,因为DIFM一开始就占了更大的一块蛋糕。

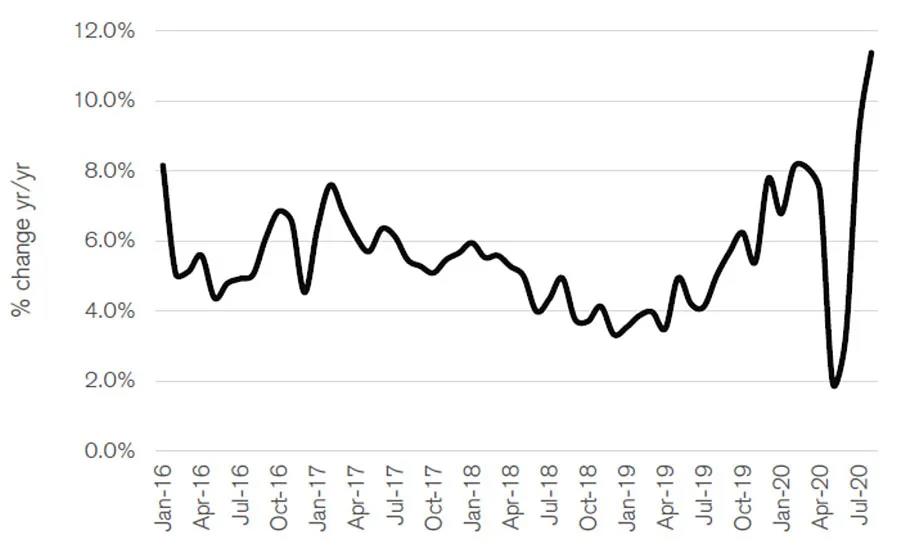

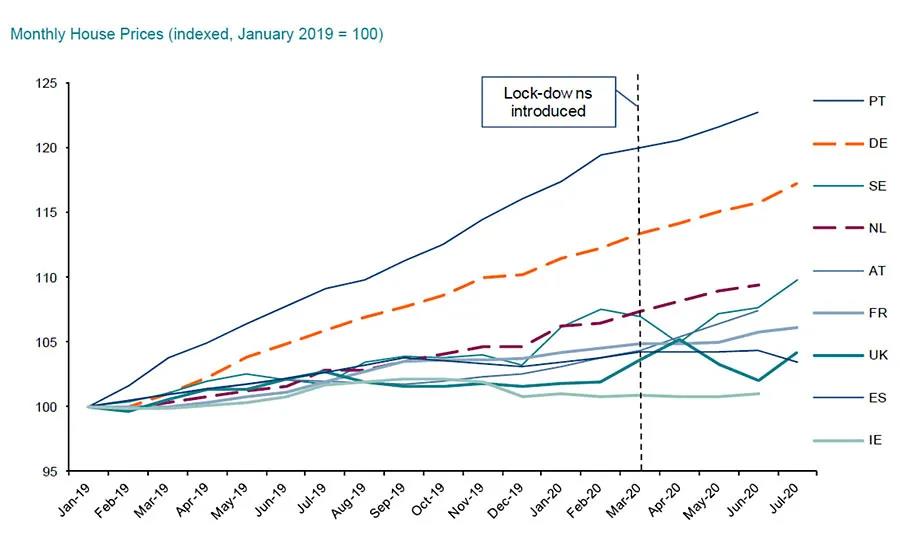

欧洲正在经历类似的楼市强势(图11)。尽管欧元区的GDP受到疫情的实质性影响,但上述某些因素却具有令人惊讶的弹性,最后一个因素显然对涂料是有利的(许多人在禁售期接受DIY活动,图12)。自从疫情危机开始以来,许多国家的房地产市场确实在坚挺。

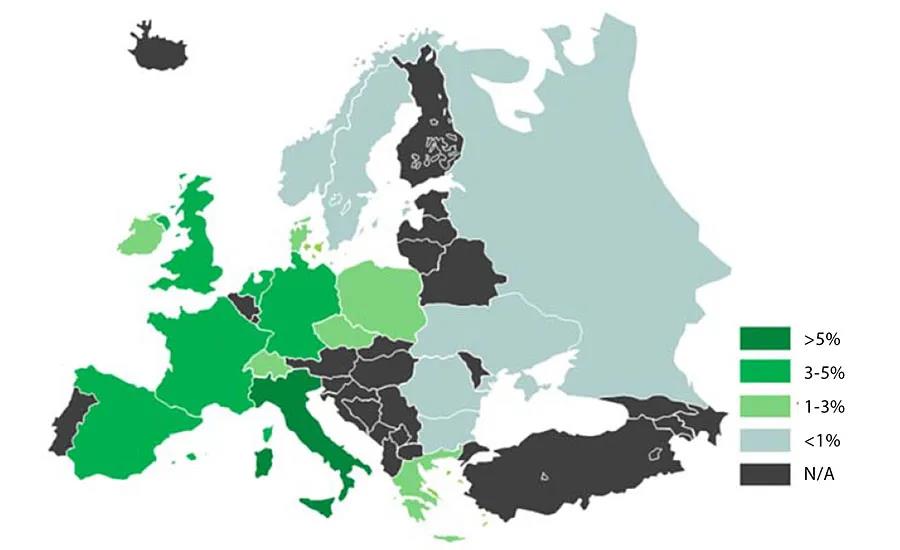

最后,在欧洲,RMI(翻新维护改造)行业预计将在2021年增长4%,在2022年增长2%。

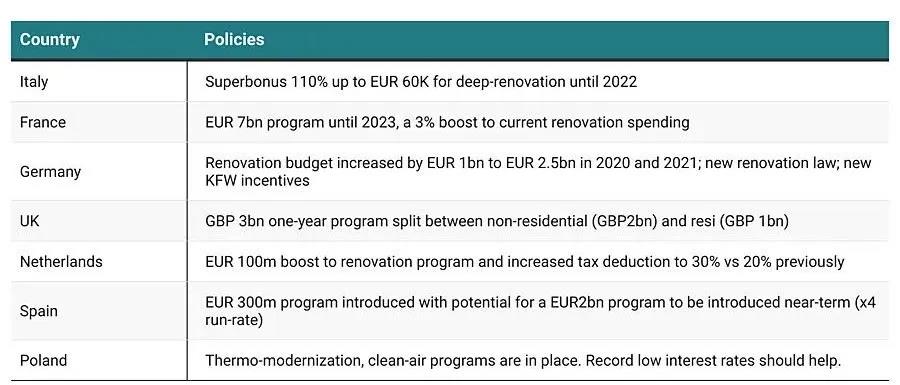

表1中突出显示了许多成员国新近实施的翻新政策,进一步推动了这种光明的前景。

同样,有吸引力的DIY和DIFM驱动器在欧盟建筑市场中也可见。由于采取了严格的封锁措施,并且随着商店的重新开放,对油漆的需求一直很旺盛,因为在大流行期间,欧盟消费者已经优先考虑在房屋上的支出。

疫情在最近几个月中导致许多消费者将更多的时间花在家里——这正推动着一种强烈的“筑巢”趋势,这种趋势正在使销售房屋商品的生产商受益,无论这些商品是DIY产品,无论是油漆或家具,甚至是消费类电子产品。

尽管我们可以谨慎地认为,这些“筑巢”趋势将会正常化,但积压的家装工作很可能会继续支持欧盟建筑涂料的强劲需求。最后,房屋交易量(家居装修支出的关键驱动因素)很可能在未来几年也会显著增加,这是受在家办公水平提高的推动,我们认为这将导致许多上班族重新评估他们想要居住的地方。

总体而言,美国及其他地区的建筑涂料行业的发展势头将持续到2021年。

次要趋势

除了建筑涂料子领域的实力外,其他次要趋势也为整个涂料市场带来了乐观:

包装涂料(主要是饮料/食品罐的涂料)至少要在2022年之前实现稳步增长。

抗病毒和抗菌涂料将增长(今年一些涂料的需求增长了四到五倍)。

随着人们避开使用公共交通工具的选择,中国及亚洲其他地区的交通方式已回到大流行前的水平。这可能会导致未来汽车销售的增长。

今年和明年表现良好的一些细分市场包括北美的休闲车(RV),自行车,钓鱼竿和竿子的涂料以及其他户外运动和休闲设备用涂料。

随着一些主要国家政府一直在讨论是否增加环境法规,绿色或可持续性涂料可能会有增长的机会。

除了这些趋势,我们还预计疫情将增加本已支离破碎的涂料市场的整合压力。总体而言,涂料行业的整合对股票历来是积极的,因为市场认为协同效应是低风险和明显的增长机会。

预计涂料将进一步整合

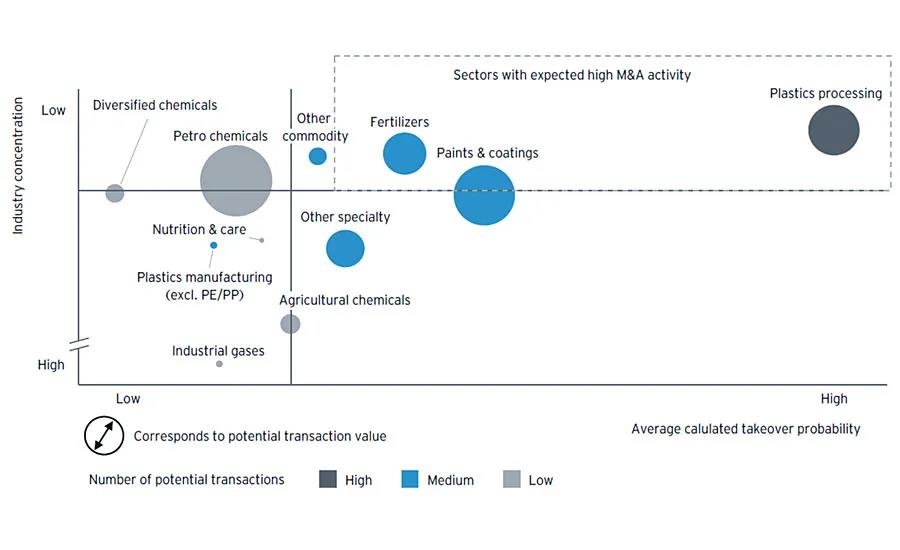

众所周知,涂料行业一直处于整合模式,但仍处于分散状态,成百上千家销售额低于10亿美元的企业。考虑到疫情大流行的影响,许多人预计由于作为主要终端市场之一的运输设备的需求冲击,涂料行业的持续整合将加速。因此,在涂料行业中,盈利能力和流动性的下降以及债务的增加预计将继续扩大。

这些特征增加了收购的可能性。因此,就此而言,疫情大流行可能会成为整合的催化剂(图15和16)。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |