复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

1、铝土矿:全球储量丰富,露采模式决定铝土矿稀缺性不足

铝土矿储量极度丰富。作为地壳中含量排名第三的元素,铝的全球储量高达280亿吨,铝土矿储量主要集中在澳大利亚、几内亚、巴西、越南和牙买加等地,合计储量占全球64%。相对于铝土矿产量而言,储量极其充沛,以2016年全球铝土矿产量计算,可供开采106年。露采模式决定铝土矿稀缺性不足。铝土矿产量主要来自澳大利亚、中国、印度和巴西,合计产量占全球78%。考虑到铝土矿的开采主要以露天开采为主,储量丰富的资源特点决定了铝土矿供给高度充足,稀缺性不足,这也意味着,铝的供给瓶颈不在上游矿石环节,而在中游冶炼。

全球铝土矿储量分布

2016年全球主要国家铝土矿产量占比

2006年以来全球铝土矿产量稳步增长。2015年全球铝土矿产量达到2.87亿吨,同比增速达到近10%。

2006年以来全球铝土矿产量稳步增长

中国铝土矿除自给部分外,还从澳大利亚、几内亚等地大量进口。我国铝土矿自产6500万吨,自给率约为55%,2016年进口铝土矿5177万吨,进口占比45%。

中国铝土矿来源构成

中国进口铝土矿40%来自澳大利亚

2、氧化铝:中国产量占比最高,但满足电解铝生产仍需进口

1888年德国卡尔.拜耳发明生产工艺,铝土矿经过拜耳法生产出氧化铝。目前每生产每吨氧化铝需要2吨铝土矿和约0.3吨煤。

氧化铝生产工艺流程图

目前全球氧化铝产能主要分布在中国、澳大利亚、巴西和其他地区。这种产业格局的形成,与储量、生产成本、人力成本、工业基础和下游电解铝产业链布局有关,主要铝土矿生产国几内亚、印度倾向于直接出口铝土矿资源,澳大利亚和巴西则将一半以上的铝土矿制成氧化铝出口。传统工业发达地区如美国、欧洲等氧化铝产业随着电解铝产量的逐步转移而下降,并逐渐消失。

全球氧化铝产量分布

中国氧化铝产量约为5850万吨,位居全球首位,但仍需进口部分氧化铝以保证电解铝生产需要。即使中国氧化铝产量巨大,但为满足3300万吨电解铝生产需求,我国仍需从海外进口约300万吨氧化铝作为替代。

我国的氧化铝进口主要来自澳大利亚。2016年我国总计进口氧化铝209万吨,其中175万吨来自澳大利亚。

中国氧化铝进口量约在300万吨左右

中国氧化铝进口主要来自澳大利亚

2003年以来全球氧化铝产能稳定增长,除2009年金融危机以外,大部分时候增速均在5%左右,基本可以满足全球电解铝生产需求。产能增长主要来自于中国地区,这是中国电解铝产量高速增长的必然要求。

2003年以来全球氧化铝产量稳定增长

中国氧化铝产量增速始终维持在15%

3、电解铝:中国产能占比超过60%

现代铝工业生产采用冰晶石—氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应,最终生产出铝锭。

电解铝行业能耗巨大,每生产1吨电解铝,除需要约1.95吨氧化铝外,还需要13200kwh电。这意味着,电解铝耗电量巨大,考虑到电解铝上游铝土矿资源毫无稀缺性,该行业竞争的核心因素是电力成本及电力来源背后的环保成本。

电解铝生产工艺流程图

过去10多年来,在海外能源成本和环境成本的要求和中国经济诉求的双重力量下,电解铝产能实现了由美欧等发达国家向中国的转移。正是由于海外能源成本及相应的环境成本高,电解铝产能急需转移,而中国过去15年来电力装机容量尤其是火电装机容量高速增长,GDP增长诉求强,忽视火电环境成本,导致了电解铝产能由美欧转向中国。中东地区则由于能源成本低,承接了欧洲的部分电解铝产能。

2003年全球主要国家电解铝产量占比

2016年全球主要国家电解铝产量占比

中国、美国、德国、印度和日本是全球电解铝主要消费国家。2016年全球铝消费量约为5961万吨,从分国家来看,中国消费占比高达53%,其次是美国,需求占比为9%,德国、印度和日本消费占比依次为4%、3%和3%。

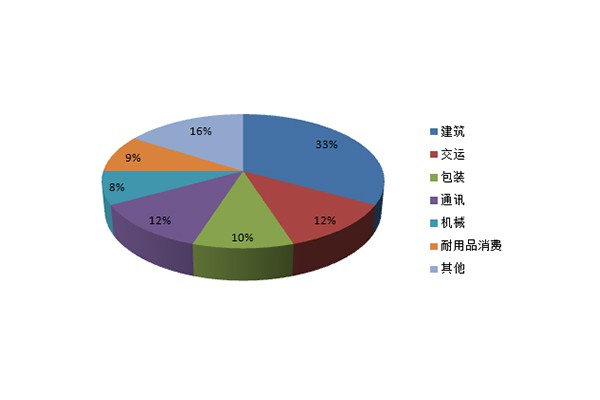

建筑、交运、包装和机械等行业是电解铝主要下游消费行业。电解铝下游需求高度分散,建筑和交运消费占比最大,分别为33%和12%,其次是包装、通讯、机械和耐用品消费等,占比分别为10%、12%、8%和9%。

2016年全球主要国家电解铝消费占比

2016年全球主要下游行业电解铝消费占比

2016年全球电解铝消费量为5961万吨,同比增速5.29%,增长动力主要来自中国。中国需求约为3139万吨,同比增速约为7.16%。

全球电解铝消费量维持5%以上增长

国内电解铝出口关税高达15%,决定铝锭直接出口难以盈利,并导致电解铝市场相对割裂。目前的国内外比价下,电解铝出口并无套利空间,从而使国内外市场相对割裂。尽管今年以来海外铝价持续上涨,但由于15%出口关税的存在,电解铝出口价实际高于海外铝现货价,铝锭直接出口的窗口尚未打开。

尽管电解铝市场和铝价相对割裂,但中国铝材出口对填补海外供需缺口至关重要。以美国为代表的发达国家,2016电解铝产量仅83万吨,但需求量高达542万吨,面对460万吨的供给缺口,进口势在必行。而由于关税壁垒的原因,中国电解铝更多被生产为初步锻造的铝材出口,2016年中国铝材出口量约为405万吨,填补了以美国为代表的海外市场供给缺口。

中国铝材2016年出口量约为405万吨

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |