复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

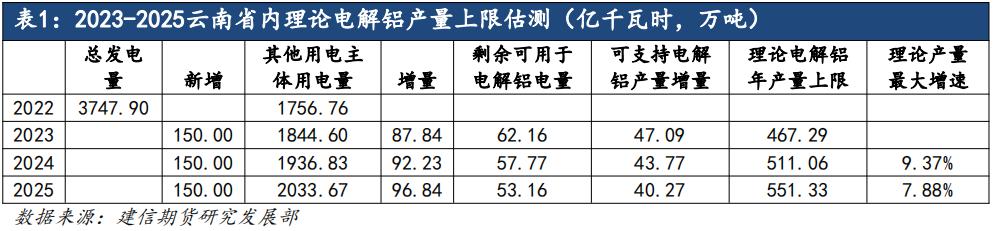

进入2023年,沪铝延续自去年7月之后的震荡走势,核心波动区间为17800-19000元/吨。2月下旬,因水电供应不足,云南电解铝企业再度被要求压减产能,在去年9月基础上进一步削减70-80万吨规模。截至目前,云南地区电解铝建成产能526万吨,运行产能压缩至330万吨,减产产能超过190万吨。随着时间进入五月份,西南地区也将迎来丰水期,而围绕着云南地区电解铝产能波动的交易逻辑也在不断影响着铝市场的走势。在刚刚过去的四月份,由于对云南地区进一步减产担忧升级,沪铝增仓上行一度涨至19245元/吨,但随着预期逐步落空,铝价重返颓势。截至撰稿日,沪铝指数重回万八附近,再度触及核心波动区间下边界。

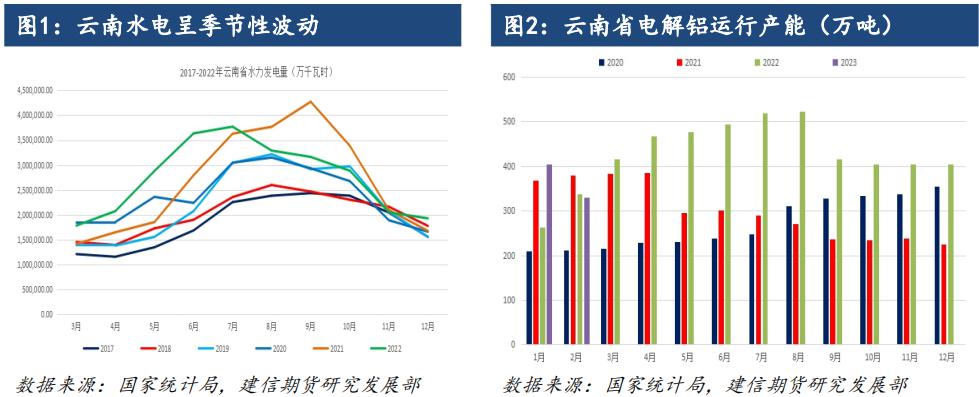

一、云南水电呈现季节性波动,电解铝产能持续受到干扰

在供给侧改革、双碳以及能耗双控政策等的全面落实背景下,云南省因其丰富的水电资源逐步成为我国电解铝产能新增大省。云南水电呈现季节性波动,每年12月至次年4月是当地枯水期,该时段的发电量仅占全年总量的三分之一,一般通过“枯水期多发、丰水期少发”的方式来平抑水电波动,但由于近年省内引进大量铝、硅等高耗电产业,随着其产能不断释放,枯水期水电供应不足问题也愈加凸显。

数据显示,2022年云南省发电量为3747.94亿千瓦,同比增长9.13%;其中水力发电量3038.82亿千瓦,同比增长11.87%,占比81.08%;火力发电量459.14亿千瓦,同比增长1.54%,和2021年的452.17亿千瓦基本持平,占比12.25%。可见水电仍然是当前云南省的主要发电贡献力量,而火电和新能源贡献占比依然偏低。

自2013年以来,云南省大力发展水电资源,到2022年底,随着两大超千万千瓦装机容量水电站乌东德、白鹤滩相继完成投产发电,标志着我国长江上全面建成世界最大清洁能源走廊,国家大型水电基地基本建成。截至到2025年,云南省已没有拟建或者在建的大型水电站,未来几年基本没有新增水电装机量。且根据《国家能源局综合司关于白鹤滩电站消纳有关意见的复函》,乌东德、白鹤滩电站枯水期在云南、四川各留存100亿千瓦时电量,其余电量按原规划方案外送东部地区消纳。根据2021年12月签订的《“十四五”云电送粤框架协议》、《“十四五”云电送桂框架协议》,云南在“十三五”送电的基础上新增乌东德电站送电,“十四五”期间计划每年向广东、广西送电1452亿千瓦时,其中云电送粤协议计划电量1233亿千瓦时,云电送桂协议计划电量219亿千瓦时。也就是说,虽然乌东德与白鹤滩投产后二者合计每年发电量可达1000亿千瓦时,但云南省只能获得100亿千瓦时。

新能源装机方面,2023年3月,云南省发布《云南省发展和改革委员会云南省能源局关于进一步规范开发行为加快光伏发电发展的通知》,其中在年度建设方案中规定,省能源局会同各州(市)根据项目成熟度和接网条件,按照2023—2025年每年建设规模不小于1500万千瓦,对省级项目库的项目进行建设时序排序,提出光伏年度建设方案。据此规划,按照云南省太阳能发电设备平均利用1200-1300小时测算,到2025年省内发电量共计将可新增600-650亿千瓦时,在不考虑火电小时数增加的前提下,理论上2023年-2025年每年平均新增光伏发电量150-162.5亿千瓦时。

二、2023-2025年云南省内理论可支持电解铝产量上限测算

云南铝业电解铝平均耗电量在13200度/吨左右(铝液交流电电耗行业平均低400千瓦时/吨);云南神火和云南宏泰均采用最新技术,能耗也相对较低,吨铝电耗平均也在13200度左右。2022年云南省电解铝产量420.2万吨,用电量大约554.66亿千瓦时,西电东送1436.48亿千瓦时,则2022年云南省除电解铝以外其他用电主体用电量约为1756.76亿千瓦时(=总发电量3747.9-铝耗电554.66-西电东送1436.48),假设未来3年其用电量按照平均5%的增速增长,则2023年理论可支持电解铝产量467万吨,2024年为511万吨,2025年为551万吨。可以看到,按照当前规划装机量,2025年之前云南省内发电规模仍难满足电解铝现有产能满产运行。

进一步测算,今年1-3月份云南已生产电解铝产量92.19万吨,则理论上剩余三个季度云南运行产能可以恢复至500万吨水平,即复产产能最高可以至170万吨水平。但从过去半年云南电力协会公布新能源装机数据来看,新增装机量不足200万千瓦,表明光伏装机新增速度十分缓慢或难及规划水平,亦难以支撑电解铝理论上限产量,粗略估测可以支撑复产产能100万吨规模。

综上分析,我们认为,云南省内现有电力以及远期规划装机水平仍难以满足日益增长的用电需求,由于丰枯水季的交替导致电力紧张限电压产局面仍将阶段性呈现,不过随着新能源装机的持续补足,其对电解铝供应端干扰程度有望逐年下降。

三、高耗电产能限电压产困境如何破局?

云南省现有四家大型电解铝冶炼企业,分别是云南铝业、云南神火、云南宏泰和云南其亚,合计总建成产能526万吨(有指标),当前运行产能330万吨。目前云铝、神火、其亚累计限产比例超过40%,魏桥子公司云南宏泰限产比例最低,不到9%,第二轮限产未受波及,但魏桥集团在云南省规划产能接近400万吨,其中宏泰203万吨产能已经全部建成,但目前运行产能仅86万吨,剩余红河州193万吨产能仍难以落地。

1、电力负荷问题常态化,设定铝厂压减规模指标

根据云南省发改委最新发布的《云南省推动铝产业加快提升能效水平促进绿色低碳转型发展的实施方案(试行)(征求意见稿)》意见的公告,明确指出需对电解铝行业实施能效管理,根据电解铝企业原铝流向、产业链延伸、装备水平、能效水平、排放水平、安全生产等因素确定负荷管理规模,包括四个指标、一个加分项、一个扣分项。四个指标:产业链延伸指标占60%的权重;能效水平指标占15%的权重;装备水平指标占10%的权重;染物排放指标占15%的权重;加分项:纳统在建铝加工项目等情况;扣分项:电解铝企业发生安全生产事故以及异常甩负荷、违反调度纪律等影响电网安全稳定运行的情况;电解铝企业未执行省电力运行调度工作专班确定的负荷管理规模的情况。

2、鼓励电解铝企业参与电源建设和电煤保供

鼓励电解铝企业参与电源建设和电煤保供,可根据电解铝企业电源建设出力情况、电煤保供贡献度,由省电力运行调度工作专班研究确定,适度调减负荷管理规模。鼓励电解铝企业与发电企业自主交易超过年度发电计划的燃煤发电量,交易电价超过燃煤基准价上浮20%的电量不作为负荷管理范围。燃煤发电企业完成年度发电计划之外还有发电能力的,鼓励电解铝企业通过自有渠道省外购煤,与发电企业协商进行来煤加工发电。

四、丰水期渐至,国内电解铝供应趋于过剩

根据资讯机构数据显示,继2月云南扩大减产范围导致全国电解铝运行产能被压缩至4000万吨以下之后,近两个月呈现持续修复性增长态势。一方面,贵州、四川、广西等地减产产能逐步复产,另一方面,内蒙等地新投产能也在释放。截至到4月末,国内电解铝已复产和已投产产能合计达到120万吨,与未来云南省可复产产能空间相当,也意味着前期云南减产对国内供应端的影响程度在下降。截至当前,国内电解铝建成产能至4525万吨(包含已建成未投产的产能),运行产能接近4100万吨,全国电解铝开工率约为89%,预计随着三季度云南复产产能逐步爬坡,国内电解铝运行产能最高或超过4200万吨水平,丰水期供应端压力不言而喻。

电解铝下游需求端上,尽管美联储加息进入尾声,但高利率环境对经济活动将形成持续压制,海外消费前景并不乐观,且俄乌冲突下欧美对俄铝产品抵制情绪较强,未来俄铝有持续流入国内压力,铝锭进口同比或大幅增长;国内方面,传统“金三银四”旺季消费已过,但并未给予电解铝较强消费增量,随着“保交楼”项目逐步完工,在历史低新开工面积和低开发投资数据背景下,下半年地产竣工数据大概率再度转弱,进而拖累地产端用铝需求;新能源领域方面带来的新兴需求仍保持亮眼,光伏、新能源汽车、特高压等继续为铝需求提供增量,但仍难以弥补传统领域带来的减量。我们维持全年国内电解铝小幅过剩观点,过剩幅度大约在30万吨左右,铝价保持区间运行,运行节奏上,二季度之后铝价大概率迎来一轮弱势行情。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |