复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

中汽协最新数据显示,8月份在整体汽车产销同环比双降的背景下,新能源汽车市场成为亮点。单月产销首次超过30万辆,再创历史新高,环比增长8.8%和18.6%,同比增长均为180%。动力电池产量19.5GWh,同比增长161.7%,环比增长12.3%。

随着新能源汽车的高速发展,以及下游锂电需求的爆发式增长以及动力电池领域对于能量密度的追求增加,锂电池封装领域铝塑膜产业发展迎来良好的发展前景。

锂电池封装:三大技术路线

锂电池的主要构成部分可以分为正极、负极、电解液、隔膜、集流体和整体封装材料,其中封装材料就是把所有成分包裹在一起的“外包装”。

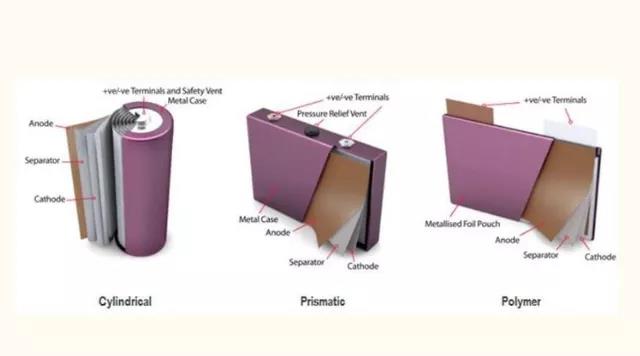

锂电池封装形式主要有圆柱形、方形和软包三大技术路线,其中圆柱形和方形电池的封装材料主要用金属硬壳材料(钢壳或铝壳)。

圆形电池散热效果好,生产工艺成熟,是目前全球电动车龙头特斯拉青睐的技术路线。

方形电池能量强度高,工艺成熟,是中国电动车市场主要采用的电池形式。

相对于圆形和方形电池,软包封装电池属于更新的方案,技术成熟性较低且研发壁垒较高。

软包电池是三种电池路线中采用铝塑膜材料的技术(比亚迪的刀片电池属于方形电池,但其也采用铝塑膜)。

软包电池安全性好(铝塑膜外壳可塑性强,热反应时只会膨胀而不易爆炸)和能量密度高(铝塑膜较轻,较同等规格尺寸的钢壳电池容量高10-15%,较铝壳电池高5-10%),是产业链研发竞争的新方向。

锂电池三种封装形式示意图:

来源:新出行

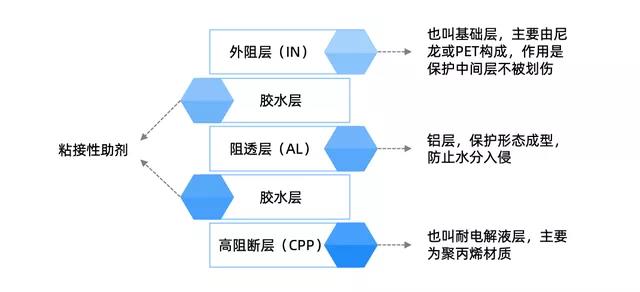

铝塑膜是一种由尼龙、铝箔、聚合物材料压合粘结而成的膜材,是技术难度最高的锂电池材料领域,对原材料和生产工艺都有严苛要求。

从成本来看,软包锂电池中铝塑膜一般占到电芯成本的15-20%左右。

铝塑膜的阻隔能力、耐穿刺能力、电解液稳定性、耐高温性和绝缘性影响着锂离子电池的使用性能。出于安全性考量,电池厂商对铝塑膜供应商的验证要求成为行业壁垒之一。

铝塑膜结构示意图:

图表来源:行行查

铝塑膜:软包电池百亿蓝海市场

2016年~2020年期间,全球铝塑膜出货量实现了大幅度的提升。

根据EV Tank估测,预计在2021~2025年期间,全球铝塑膜的出货量会得到进一步的提升,全球铝塑膜出货量在2025年将达到7.6亿平方米,相较2020年2.4亿平方米的出货量年复合增长25.9%,行业迎来高成长,并且按20元/平方米的保守价格来计算,至2025年全球铝塑膜市场将达到156亿元。

铝塑膜产业链解析

铝塑膜产业链解析

从铝塑膜产业链来看,上游材料包括压延铝箔、尼龙、粘结剂、聚丙烯等材料。下游应用领域中,由于材料质轻、层薄、设计灵活等优势,跟随软包锂电池主要应用于3C消费、动力和储能等领域。

根据EV Tank的数据,铝塑膜市场中有超过半数应用在3C消费领域,其余的应用在动力和储能居多,其他应用相对较有限。

铝塑膜产业链一览:

图表来源:行行查

铝塑膜上游材料

铝塑膜是由外层尼龙层、粘合剂、中间层铝箔、内层热封层等材料构成的多层膜,铝箔、尼龙和树脂等产品的均一度影响产品性能,其中铝箔成本占比约50%,其他材料占比20-30%。

铝塑膜材料工艺要求高,上游材料和设备的规格成为影响铝塑膜国产化的阻力之一,日本昭和电工目前占据铝塑膜上游材料的核心供应。

铝塑膜产线设备包括铝箔涂布机,干法复合机、双面涂布机等,其中精密涂布技术所需的设备也主要从日本进口。

铝塑膜核心材料铝箔产品需要达到40微米规格,生产工艺和均一度需较强工艺要求,国内供应商包括鼎盛新材、东阳光、云铝股份和明泰铝业等。

铝塑膜用CPP膜需要达到镀铝级别,并对密封性、抗腐蚀要求高,国内供应商包括康得新材等企业。

尼龙层在铝塑膜中起到结构支撑,目前高温尼龙生产技术主要由少数国际化工巨头掌。近年来部分国内企业也自主开发高温尼龙产品并成功实现产业化,主要有金发科技、杰事杰等企业。全球高温尼龙产能排名前五的分别是帝斯曼23%、索尔维21%、杜邦16%、可乐丽14%、EMS11%。

铝塑膜产业链中游:制造生产厂商

从铝塑膜的产业格局看,铝塑膜龙头日本印刷占据全球约50%的市场;日本昭和电工、韩国栗村化学和新纶科技处在第二梯队,累计占据全球35%的市场;国内供应商还包括紫江企业、明冠新材、华正新材等国产化企业。

日本基于先发优势,是目前铝塑膜产业主要的技术输出国。1997年,昭和电工推出铝塑膜第一代产品,经历数十年发展日本在软包锂电池铝塑膜领域专利数量562项,占据全球73.6%。

随着中国大陆电池厂商加码软包,技术的逐渐成熟能够带动产业链应用软包方案的可行性,最终推动铝塑膜快速渗透。

中国作为全球软包锂电池铝塑膜行业的新兴力量,虽然当前与海外企业的专利数量依旧存在较大差距,但近年来积极开展铝塑膜领域专利布局。

根据《软包锂电池铝塑膜专利技术分析》,新纶科技收购凸版印刷资产,已经将相关技术与专利进行转化吸收,苏州锂盾储能材料有限公司相关专利数量超过10项,明冠新材专利数量达到8项。另外,上海紫江、道明光学、华正新材佛山佛塑等企业专利储备正在逐步提升。

铝塑膜下游:新能源车成重要推动力

新能源汽车的发展将成为铝塑膜产业景气度提升的重要推动力,铝塑膜下游主要系电池厂商。

根据不同的下游应用,铝塑膜产品规格和价格存在差异。铝塑膜按照厚度可以分为88um、113um和152um规格产品,其中88um和113um主要应用在3C领域,手机电池薄型化要求较高,材料厚度选型88μm左右,国内价格20-30元/平米。

电动工具等产品规格选型113μm,价格同样在25元/平左右;动力电池对安全性要求和产品品质要求最高,产品厚度选型一般为152μm,价格同比3C产品高30%-50%。

主流电池厂商封装方案相对分散

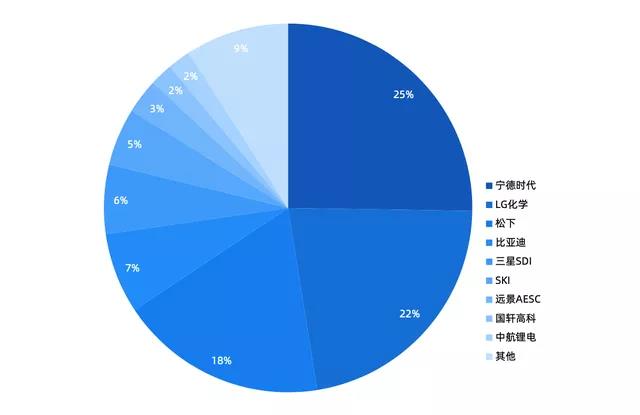

从电池厂供应的角度来看,2020年全球装机量排名中,前十的动力电池企业如LG化学、SKI、远景AESC等均是以软包电池为主的企业,LG化学、SKI、远景AESC 2020年出货量同比接近翻倍。

其他的主流供应商布局重点仍在方形和圆形电池(宁德时代、比亚迪、三星SDI主要布局方形,松下主要布局圆形),电池供应商主流方案分散,特别是国内的电池厂商,因产业链配套选择问题而大部分将非软包方案作为主要产品。

主流电池厂商封装方案:

图表来源:行行查

根据高工锂电披露数据,随着全球电动化趋势加速,欧洲销量前20的车型中,15款车采用了软包电池,大众、戴姆勒、奔驰、现代等国际车企纷纷采用软包电池作为主流技术路线。

中短期来看,软包电池在动力电池领域的市占率提升主要推动力为欧美新能源汽车销量提升。

随着各大主流车企(特别是欧洲车企)越来越广泛应用软包方案,中国大陆厂商已经开始大力布局软包电池方案,孚能科技、捷成动力、远景AESC都有积极的扩产软包计划,以方形为主方案的宁德也开始加码软包扩产。

根据EVTank发布的《中国小软包锂离子电池行业发展白皮书(2021年)》,2020年全球小软包锂离子电池出货量达到55.2亿只,同比增长19.2%。从市场规模来看,2020年全球小软包锂离子电池的市场规模首次突破1000亿元,达到1060.3亿元。

EVTank预测2025年全球小软包锂离子电池出货量将达到96.0亿颗以上。

全球主流电池厂商格局:

新能源汽车产业逐渐从政策引导转向市场引导,能量密度更高的软包电池路线将越来越多进入车企的发展规划。

未来海外特别是欧洲地区在新能源汽车发力将领跑全球,以及国内电池厂加快扩产,软包电池有望迎来扩容期,铝塑膜在动力电池市场的渗透将会加速,从而带动铝塑膜整体市场空间打开,产业快速成长趋势明确。

随着3C领域的市场基础逐步稳固,在产能和销售额逐步扩大的基础上,能够将动力铝塑膜产品更早获得下游电池厂商验证通过厂商将成为国产化赛道的核心玩家。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |