复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

近期缺芯大潮下,涨价成为芯片厂的唯一选择。“买不到”和“买不起”已成为不少下游企业共同面临的困境。部分德国产的芯片去年的价格是在3.5元一个,今年已经涨到16.5元,相比之前一个芯片价格已经飙涨至5倍。全球“缺芯潮”下,汽车面临停产,订车至少需要一个月,智能手机乃至家用电子产品的生产都受到了影响,供应量也面临了威胁。

不少人认为“缺芯”离自己的生活很远,大不了不买这些产品了,但实际上,各行业也都存在“卡脖子”的情况。尤其是在高度依赖国外原材料的国内化工行业更是亦然,多种化工品严重依赖于国外进口,而海外疫情及不可抗力等多种因素造成国内化工品供给不足。从“芯荒”到“心慌”,这波“卡脖子”你受到波及了吗?

己二腈技术壁垒高

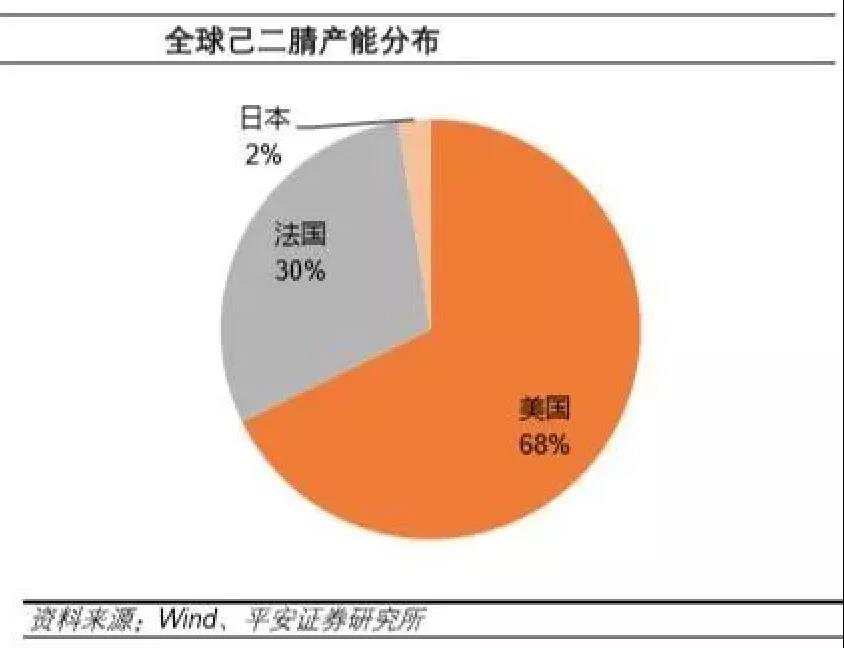

己二腈的生产工艺较长,催化剂体系复杂,反应物中还含有剧毒的氰化物,技术壁垒非常高。目前全球的己二腈产能集中在美国、法国和日本,己二腈的供应者仅有英威达、奥升德、索尔维、旭化成四家公司14套生产装置,全球总产能约200万吨。其中,英威达的产能占四家公司总产能的60%。

由于国外对己二腈技术垄断和封锁,中国目前尚未有一家企业能够规模化生产己二腈。世界各国己二腈生产厂商均建有配套的己二胺生产装置,大部分产能用于PA66生产等,仅有少量外销,导致全球己二腈供应趋于紧张。长久以来,我国己二腈的对外依存度为100%。

己二胺处于高度垄断

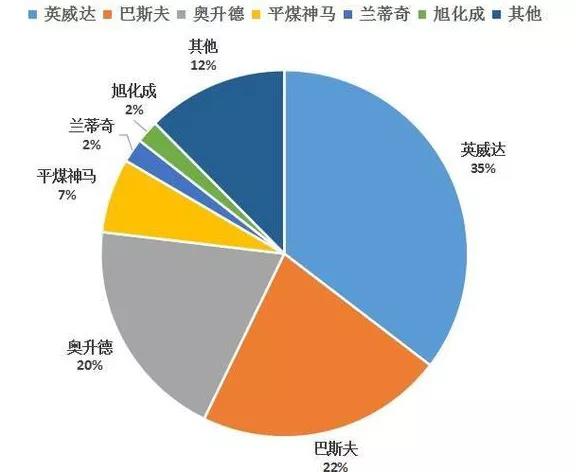

己二胺是PA66合成的核心原料,主要由己二腈加氢制得。目前全球的己二胺生产主要集中在英威达、巴斯夫、奥升德、神马等企业中,处于高度垄断行业,前三家企业的产能占全球总产能的76.9%。己二胺行业原料端己二腈供给受限,行业开工率和市场价格决定于己二腈,一旦出现不可抗力,对行业影响较大。

工业气体市场被跨国公司占据

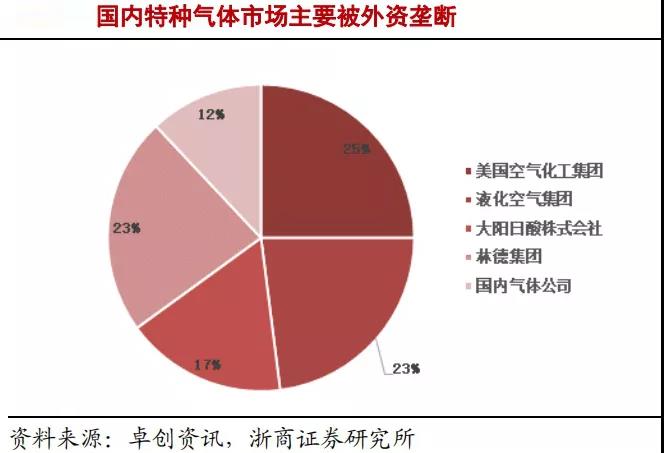

我国的工业气体制造商数量较多,行业集中度较低,竞争激烈,呈现低端产品产能过剩,高技术、高附加值产品少的局面。发展至今,全球工业气体市场已经相对成熟,德国林德集团、美国空气化工、法国液化空气三家工业气体巨头脱颖而出,控制了市场接近80%的市场份额。其中林德集团是全球最大的工业气体供应商,占据36%的市场份额,法液空占30%,美国空气化工占11%。

目前我国的工业气体市场主要被几家跨国公司所占据,德国林德、法国液化空气、美国空气化工产品在我国的市场份额接近50%。

高端钛白粉依赖进口

目前我国钛白粉生产主要以硫酸法工艺为主,氯化法钛白粉产量占全国钛白粉总产量的5.83%。而国外硫酸法工艺逐渐被淘汰,目前已氯化法工业为主导,产量占60%左右。在高端氯化法钛白粉方面,我国较为以来国外进口产品。全球钛白粉企业主要集中在特诺(16.82%)、科慕(14.5%)、龙蟒佰利联(11.02%)、venator[原亨斯迈](9.28%)、康诺斯(6.38%)五家企业手中,份额共计占全球产能的58%。

有机硅产品大量依赖进口

我国出口的有机硅产品主要是低端的中间产品和基础聚合物,高端有机硅产品大量依赖进口。2010-2020年间,我国进口单价始终高于出口单价,2020年进口单价为5392元/吨,出口单价为2975元/吨。

从产能集中度来看,全球有机硅单体呈现垄断竞争的格局,全球有机硅单体总产能约553.5万吨/年,全球有机硅单体主要集中在道康宁、美国迈图、中国蓝星、德国瓦克和日本信越,全球规模最大的五家公司产能约占全球有机硅单体总产能的46%。

光刻胶有极高的行业壁垒

近期由于KrF光刻胶产能受限,而全球芯片产能却不断扩产,因此占据全球光刻胶市场份额超两成的日本供应商信越化学向中国大陆多家一线晶圆厂限制供货KrF光刻胶,且已通知更小规模晶圆厂停止供货KrF光刻胶。这意味着,国内多家晶圆厂将会面临KrF光刻胶大缺货的处境,例如中芯国际、华宏、士兰微等晶圆厂或无原材料可用。

由于光刻胶具有极高的行业壁垒,因此其市场呈现了寡头垄断的局面。目前,全球光刻胶市场排名前五的企业分别是日本合成橡胶(JSR)、东京应化(TOK)、住友化学、信越化学,以及美国罗门哈斯。这五大厂商几乎占据了全球光刻胶市场87%的份额,行业集中度非常高。

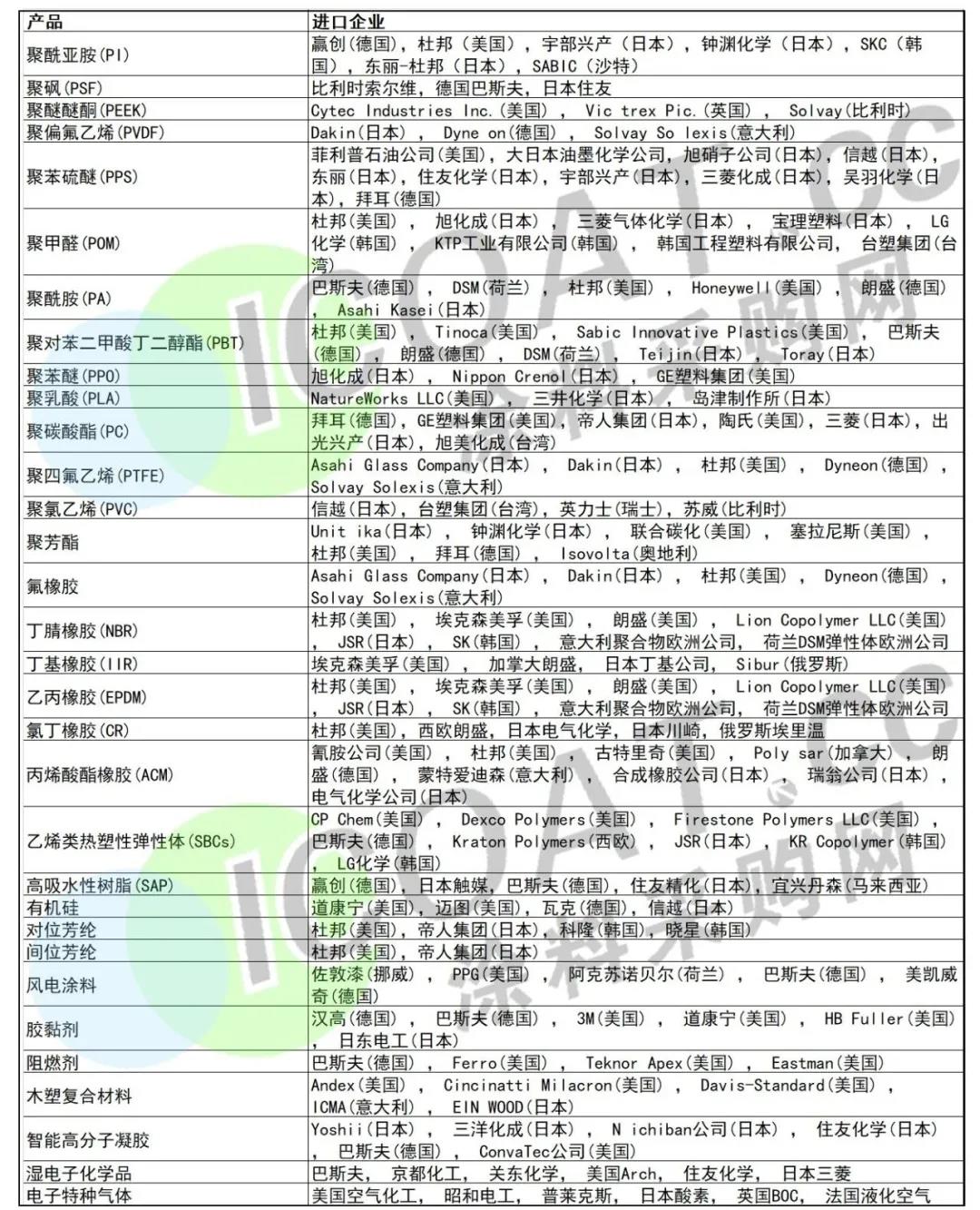

32%化工材料仍空白,产业链国产化之路任重而道远

据工信部数据,在130多种关键基础化工材料中,我国32%的品种仍为空白,52%的品种仍依赖进口。如高端电子化学品、高端功能材料、高端聚烯烃等,难以满足经济与民生需求。

(点击大图查看详情,数据来源于 化工平头哥)

公开数据显示,化工新材料已成为“十三五”我国化学工业增长最快的领域,我国化工新材料产量约为2210万吨,国内自给率提升到65%,但产值仅占国内化工总产值的5%,与10%的世界占比差距明显,化工新材料仍是我国化学工业的最大短板。

我国化工产业“低端过剩、高端不足”的结构性矛盾非常突出。化工品过去几年一直保持快速发展,但总体来看,多数产品仍然处于产业价值链的中低端水平,中高端产品比例相对较低,现有产品技术含量不高、产品附加值低,与发达国家相比差距较大,行业总体仍处于产业链中低端水平。部分化工原料虽然已经国产化,但产品质量与进口产品差距较大,只能满足中低端需求,未能实现大规模工业化生产。

业内人士表示,化工产业链处于经济安全线的中枢地位,对我国实现高质量发展具有重要意义。如果总是依赖进口高端技术,“卡脖子”的命运将难以改变,要想改变核心技术“受制于人”的现状,就必须不断实现源头创新、革新工艺流程,把技术、产业命脉掌握在自己手上。而以目前的情况来看,化工行业要想实现产业链国产化,打破“卡脖子”命运可谓是任重道远。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |