复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

一、我国再生铝发展空间广阔

再生金属是供应端重要一环

根据中国有色金属工业协会数据,“十三五”期间,我国再生铜、再生铝、再生铅、再生锌产量分别约为同期原生金属产量的 35%、20%、42%、25%。

国外发达国家经历了长期工业化进程,社会积蓄的废铝远高于中国,因此国外 发达国家铝供应端废铝占比较高。在不考虑进出口的情况下,中国再生铝(含新废铝)产量占原铝和再生铝总量的 24.4%,欧美国家占比在 60% 左右,全球平均水平 34.3%,说明我国再生铝产量相对原铝产量仍然偏低,再生铝产量具有广阔的空间。

废旧金属回归产业链有两条途径,一是进入精炼环节,二是直接进入下游加工 环节。以铜为例,既可以将废铜铸成阳极板进入电解精炼环节生产阴极铜,也 可以将高质量废铜直接熔铸成精铜或铜合金,生产铜杆、铜棒等中间品。由于 电解铝工艺特点,废铝只能经熔炼除杂后用于加工环节。

再生铝的优势

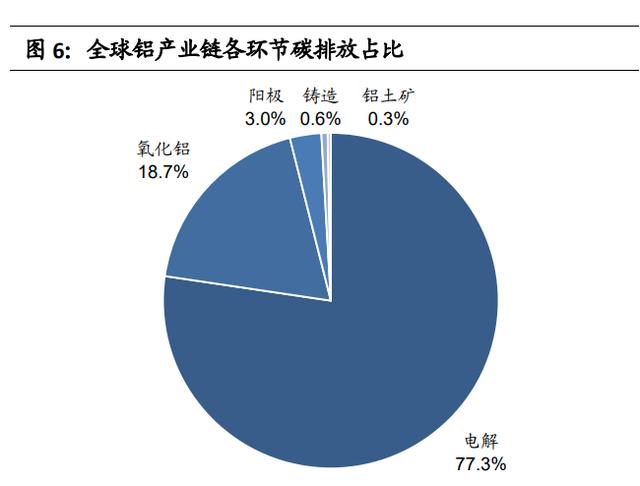

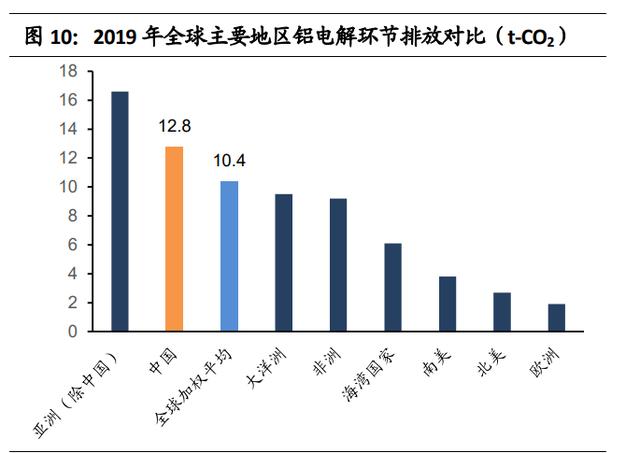

铝行业降低碳排放须扩大再生铝使用。铝产业高排放环节主要在电解过程,再生铝只需将废铝熔融除杂添加合金元素,因此碳排放远小于原铝。根据欧洲铝 业协会的数据,生产 1吨再生铝能耗仅为原铝 5%,仅产生 0.5 吨二氧化碳排放。 根据国内的数据,与生产等量的原铝相比,生产 1吨再生铝相当于节约 3.4 吨 标准煤,节水 14 立方米,减少固体废物排放 20 吨。尤其在我国,能源禀赋决 定我国铝行业碳排放高于国外水电丰富的国家。根据安泰科数据,2020 年中国 80%的电解铝生产使用煤电,铝冶炼环节(氧化铝、电解铝、再生铝)的二氧化碳排放量约为 5.25 亿吨,约占有色金属行业排放量的 77%,占全国总排放的 5%。仅依靠增加清洁能源比例难以实现碳中和远景目标,必须增加再生铝使用占比。

铝具有良好的回收特性,回收率高于其他材料。由于铝一般用作结构件,且耐腐蚀,多次利用仍不改变性质,因此铝具有良好的回收性。根据国际铝业协会的数据,全球历史上总共生产的 15 亿吨铝中,有 75%仍在被使用,其中铝制 易拉罐回收率 69%,是所有饮料包装材料中回收率最高的一类。我国废铝回收 率高于全球平均水平,尤其是铝合金易拉罐几乎可以做到 100%回收利用。

加强铝回收是全球趋势

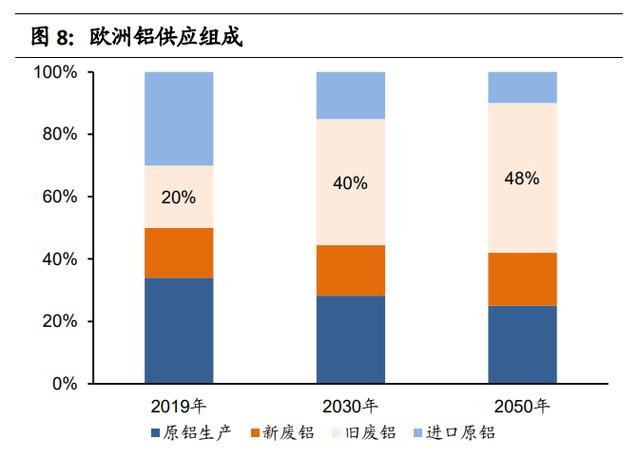

压减铝行业碳排放是全球共识,而扩大再生铝使用是国外减少碳排放的主要路 径之一。2020 年 4 月份,欧洲铝业协会宣布启动《再生铝行动计划》,力争到 2050 年再生铝能占到铝供应量 50%,替代高碳排放强度的进口原铝,在降低 进口铝依赖度的同时,达到降低碳排放 46%的目的。

根据国际铝业协会数据,2018 年超过 120 万吨铝制易拉罐以及其他包装用铝未能回收,超过 700 万吨各种形态的铝未能回收,如果保持 2018 年的回收率,那么到 2050 年,每年将有 1700 万吨铝无法回收。如果通过强化 回收循环,则可以增加 1400 万吨铝回收,相应减少 1400 万吨原铝生产,进而大幅降低铝行业碳排放。

国外铝企在再生铝领域积累了丰富的经验。全球铝压延材龙头企业诺贝丽斯, 是全球最大的再生铝回收利用企业, 2020-2021 财年诺贝丽斯采购原铝 137.8 万吨,采购再生铝达220.3 万吨。其产品中的再生铝用量,从 2011 财年的 33%, 提高到 2021 财年的 61%。诺贝丽斯全球 33 座工厂中有 15 座可以回收处理再生铝,每年回收铝易拉罐超过 740 亿个。

挪威铝业公司海德鲁单独推出 CIRCAL 品牌,保证其中至少75%是回收的旧废 铝,并力求该产品产量从2020 年 1.6 万吨提升至 2021 年 5 万吨,以帮助公司 实现到 2030 年降低碳排放 30%的目标。美国铝业公司推出再生铝品牌 EcoDura,保证其中 50%是再生铝。美国铝业公 司也不断增加其铝加工产品中的再生铝使用比例,2020 年旗下 Warrick 工厂的 平轧材产品使用了 38.3%再生铝,比 2019 年提高 2.8 个百分点。我国加大再生铝使用更迫切。根据国际铝协数据,2019年全球电解铝能源结构 中,煤电占 60%,水电站 24.8%。我国能源禀赋决定了我国铝工业用电以火电为主,我国电解铝行业中煤电占比高达 88%,远高于全球平均水平,导致我国 电解铝单位排放量偏高,具有更大的减排压力。

我国电解铝产能转移为再生铝发展提供契机。近年来,电解铝产能大省山东、 河南等受煤炭消费减量、环保、成本等因素约束,产能大量外迁,当地配套的 下游铝加工项目面临原料短缺问题。

在当地发展再生铝可以在能耗、环保压力不大的情况下解决部分铝水短缺问题, 如新格集团与魏桥、豫联等电解铝企业合作,利用山东、河南等地电解铝企业 异地搬迁后空余厂房建设再生铝生产线,通过铝水直供方式与下游企业形成配 套,弥补因电解铝企业搬迁后造成的当地铝水供应缺口。

二、废铝供应情况

废铝的来源。废铝根据来源可分为新废铝和旧废铝。新废铝指铝材加工企业或 铸造企业生产过程中产生的边角料以及因成分、性能不合格而报废的产品,一 般由企业自行或者委托周边厂家回炉熔炼成原牌号合金。旧废铝指的是从社会 上回收的废铝及废铝件,如旧铝门窗、报废汽车、电器、机械中的铝件、废旧 铝易拉罐等铝容器、报废的铝导线等。

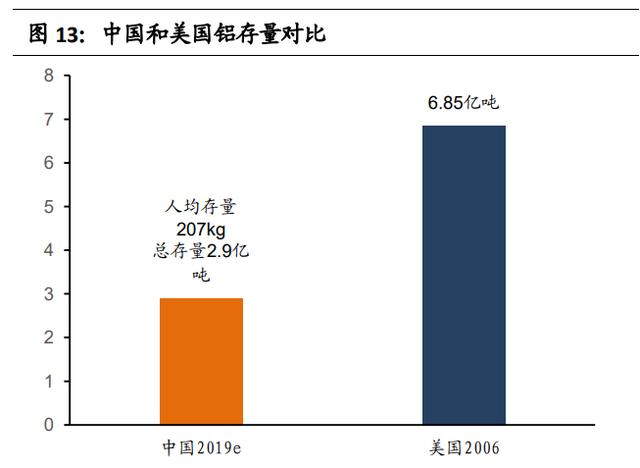

根据国际铝业协会统计数据,2019年全球共产生旧废铝1997万吨,新废铝1443 万吨。旧废铝最大的来源是包装领域,主要是废旧易拉罐,其次是交通运输领域,主要是报废汽车。这两个领域铝消耗量大,且回收率高。废铝回收量取决于国内废铝存量,相较于国外发达国家,我国工业化历程较短, 社会积蓄的铝总量还比较少。根据安泰科统计,2019年我国人均铝存量 207kg, 社会总存量 2.9 亿吨,而美国 2006 年人均铝存量就已达 489kg,社会总存量 6.85 亿吨。

但我国再生铝产量增长较快,根据物资再生协会统计,2019年我国再生铝年产量达到 715 万吨,同期我国原铝产量 3542 万吨。生产的再生铝中,大部分来自国内废铝回收,其余部分来自进口废铝。根据安泰科估计,随着越来越多的 含铝消费品达到使用寿命,我国将迎来废铝回收快速增长期,预计 2023 年超 过 1000 万吨,2030 年超过 1700 万吨,2020-2030年再生铝产量年复合增长 率为 8.2%,比 2010-2019 年增长 2.6 个百分点。

我国再生铝企业主要分布在工业发达且便于进口废旧金属的沿海地区,如环渤海、长三角、珠三角、川渝地区,以及具有产业基础和政策扶持的江西、河南 等地。根据有色金属工业协会再生分会的数据,2019年我国再生铝企业产能超过 30 万吨有8 家,产能介于 10-30 万吨的有 19 家,产能介于 5-10 万吨的有 36 家。工信部对再生铝企业规模规定为新建再生铝项目规模应在年产 10 万吨 以上,现有再生铝企业生产规模不小于年产 5 万吨。近年来有关部门对再生铝 企业生产装备、环保措施、能耗等方面的规定趋严,尤其是生态环境部将铝灰 纳入《国家危险废物名录(2021 年版)》,具备危废处理资质和设备的企业受益,而不具备危废处理资质的中小企业生产成本将抬升。

中国废铝进口情况解析

我国废铝进口政策总体趋严。近年来废铝进口政策收紧始于 2017 年,2017 年 7 月生态环境部会同 14 个部委共同推进禁止洋垃圾入境,推进固体废物进口管 理制度改革行动,通过调整《进口废物管理目录》,将大部分废铝从非限制类 进口调整为限制类进口,自 2019 年下半年开始,废铝进口实行批文制。从 2021 年开始,符合新国标《再生铸造铝合金原料》(GB/T 38472-2019)的废铝按 普通货物进口,不属于固体废物,而不符合新国标的废铝则禁止进口。新国标 对进口废铝要求总体严于国外同类标准,要求进口废铝中的夹杂物质量占比不 超过 0.5%,高于旧国标 1%的标准。

2011 年之前,我国废铝进口量逐年增加,最高达到 269 万吨,随后废铝进口量 逐年下降。2017 年废铝进口量反弹是因为国内电解铝行业供给侧改革导致铝价 大涨,精废价差扩大,废铝需求增加。自 2019 年下半年以后,废铝进口实行 批文制,2020 年受疫情影响,废铝进口量进一步下滑,全年进口废铝 82 万吨, 同比下降 41%。

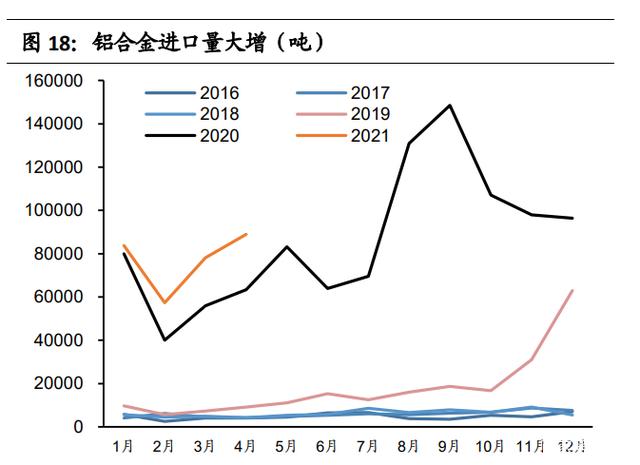

虽然我国进口废铝逐年下降,进口再生铝合金锭却明显增加。自 2019 年下半年开始,随着废铝进口实行批文制,部分国外废铝资源以再生合金 锭的形式进口到国内,即先在国外将废铝加工成再生合金锭,再以未锻轧铝合金的形式进入国内,规避批文数量的限制。尤其是 2020 年下半年以来,随着原铝进口利润走阔,再生合金锭进口利润也在增加,铝合金锭单月进口量创下 历史最大值。

总体来看,我国废铝供应格局是以国内废铝回收为主,国外废铝和再生合金锭 是重要补充。随着国内废铝积蓄量逐渐增加,以及 2000 年以来中国铝消费快速增长,未来几年国内废铝回收量有望显著增加。进口废铝及合金锭主要受废 铝进口政策影响,生态环境部主导的禁止洋垃圾入境推进固体废物进口管理制 度改革在 2021 年初圆满收官,历时三年废铝进口政策调整基本稳定下来,相 关企业正在适应《再生铸造铝合金原料》新国标。另外近几年废铝进口调控使得再生合金锭进口大增,成为替代进口废铝的另一种形式。

三、废铝消费情况

回收体系不健全导致废铝降级使用

国内回收和进口的废铝杂质含量高,大部分重熔后制造成压铸铝合金,2019 年 我国再生铝产量 715 万吨,其中压铸铝合金产量 500 万吨,占比 70%,变形铝 合金产量 215 万吨,占比 30%。相较于变形铝合金,压铸铝合金铝含量较低, 容许含有较多的杂质元素,因而大部分废铝最终做成铸造铝合金。根据行业研 究机构 SMM 统计的数据,再生铝有 80%最终用作铝铸件,15%流向铝棒,剩 余 5%进入板带箔,即大部分旧废铝最终被降级利用。

例如我国废旧易拉罐回收率虽然接近 100%,但很多回收的废旧铝易拉罐并没有用于生产罐料,而是降级用于其他铝加工品,主要原因是废旧易拉罐有涂层 料等,表面有机物处理难;废旧铝易拉罐有单片罐、二片罐、三片罐等,各类 易拉罐化学成分差异大,均阻碍废旧铝易拉罐重新回收成为罐料的原材料。

汽车是再生铝最大的应用领域

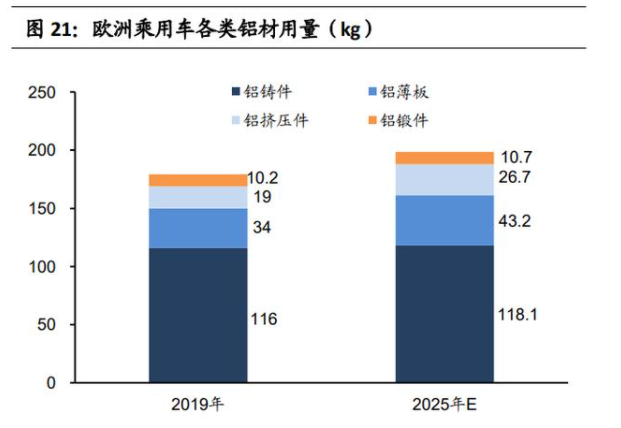

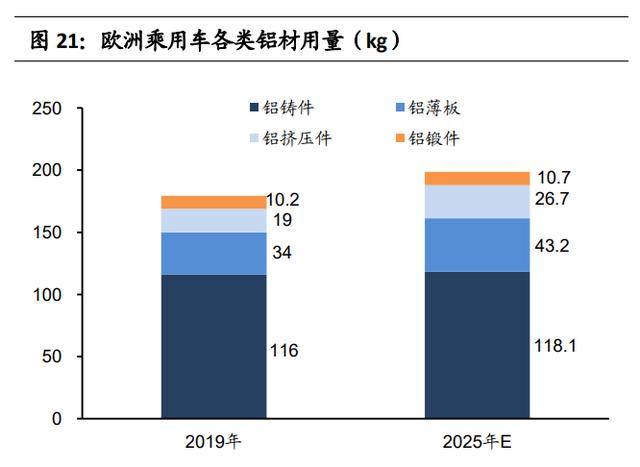

据安泰科统计,汽车行业占到再生铝消费量 60%以上。汽车用铝部件集中在车 轮(铝合金轮毂)、发动机缸体缸盖、曲轴箱、进气管、带轮、变速箱、油泵、 保险杠等部件,这些部件大部分用铸造铝合金制作。随着节能减排压力带来的 汽车轻量化需求,汽车用铝拓展到覆盖件(四门两盖)、全铝车身等部件。根 据美国铝业协会的数据,2020 年北美地区轻型车用铝中,铝铸件占比达到 65.1%;根据欧洲铝业协会数据,2019年欧洲乘用车用铝中,铝铸件占比 64.7%。 铝铸件中大部分是再生铝,2015年我国再生铝产量 575 万吨,根据有色协会再生金属分会数据,2015年我国汽车用再生铝总量为 260 万吨,占再生铝产量 45.2%,是再生铝第一大应用领域。

我国再生铝企业主要产品是汽车用铝合金锭和铝合金液,下游客户集中在汽车 行业,其主要客户是汽车整车或零部件厂商。企业生产经营情况与汽车行业景气程度紧密相关。

汽车用再生铝面临新挑战。近年来随着新能源汽车普及,汽车当中的铝应用形 式发生了改变。根据欧洲铝业协会对欧洲在产乘用车,包括燃油车和电动车所 用铝部件进行统计,得出各个部分的用铝量平均值,并认为随着电 动车逐渐普及,汽车发动机用铝量、变速器用铝量将逐年下降,电池包、车身 覆盖件、电动机外壳等部位用铝量将显著增加。该趋势同样适用于我国,随着 汽车电动化推进,再生铝的重要消费领域燃油车发动机缸体缸盖、变速箱需求 减少,而电动车新增用铝部件如电池包等很少使用再生铝,因此铝铸件包括再生铝在汽车用铝中的占比有可能减少。

铝棒是再生铝的重要应用领域

铝棒是最大的一类铝加工中间品之一,铝加工企业开始提高废铝替代原铝的比 例,如 2019 年废铝生产重熔铝棒产量超过 100 万吨。根据行业研究机构 SMM 统计,近年来使用再生铝的重熔铝棒市场份额逐步增加,2019 年铝水棒产量占 比 70%,剩余 30%则基本由再生铝生产。在不显著影响铝棒合金成分的前提下, 使用废铝可以显著降低企业原料成本。

原铝和废铝具有一定的相互替代性,但替代性受经济性、产品成分要求、工艺 水平等因素制约。影响企业废铝添加比例的重要因素是原铝和废铝的价差。在 铝价上涨过程中,原铝价格涨幅大于废铝价格涨幅,精废价差扩大;在铝价下 跌过程中,原铝价格跌幅大于废铝价格跌幅,精废价差收窄。精废价差越大, 企业提高再生铝使用比例的意愿就越强,但也要考虑铝合金产品的元素含量标 准。相反,如 2020 年 3、4 月份,国内废铝回收受疫情影响大幅减少,而疫情 结束后需求迅速回暖,造成原铝和废铝价差急剧收窄,出现了原铝对废铝的反 向替代,如再生铝生产企业永茂泰在 2020 年 1-6 月废铝投量占比显著下降,主 要原因就是废铝供应量减少,精废价差收窄,公司增加了原铝投入量。

通过观察过去几年原铝和废铝价格走势可以发现,原铝价格波动大于废铝价格 波动,部分原因是废铝为非标品,价格发现不如原铝灵敏,还有部分原因是废 铝供需体系与原铝有所差别,废铝价格并不严格根据原铝价格调整。例如 2019 年原铝绝对价格不高且运行相对平稳,精废价差却持续偏大,原因就是 2019 年国内汽车产销低迷,造成国内废铝需求有所下降,废铝价格表现偏弱。

再生铝未来方向是保级使用

当前大部分回收的旧废铝由于杂质含量高,无法做到保级使用,只能降级做成 压铸铝合金,而压铸铝合金传统消费领域面临新能源汽车的冲击。随着我国废 铝回收增加,废铝如果进一步扩大应用,方向就是要为铝加工厂提供变形铝合金,实现保级回收利用。

国外发达国家重视废铝的保级利用,其废铝保级使用比率高于国内。据安泰科 2001-2017 年美国铝加工企业消费的废铝在废铝消费总量的占比基本都在 50% 左右的水平;2018 年北美地区挤压圆铸锭供应量 350.6 万吨,其中再生 铝挤压圆铸锭就占到 64.3%。国外头部企业也追求废铝资源价值最大化,通过 与下游客户开展闭环回收合作,实现旧废铝的保级使用。

全球铝压延材龙头企业诺贝丽斯,同时也是全球最大的再生铝回收利用企业, 2020-2021 财年诺贝丽斯其产品中的再生铝用量占比达到 61%。又如美国奥科宁克(原美国铝业公司)与日产公司合作,采用闭环回收体系, 分类回收车厂产生的边角料,加工并重新用于汽车生产,帮助车厂实现 2022 年再生材料使用占比达到 30%的目标。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |