复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

铝价受通胀影响持续新高

5月初,沪铝主力合约价格接近20000元/吨,持续突破10年以来的高位,创新十年来新高。4月以来,鉴于美联储对无限QE的坚定态度,动力煤为代表的黑色系品种及以铜、铝为代表的有色系品种均出现大幅上涨,通胀预期成为大宗商品上涨的主要动力。但是铝作为国内掌握全产业链的品种,在通胀预期下,基本面仍具有一定的推动作用。我们从基本面角度来详细分析并展望电解铝未来的价格走向。

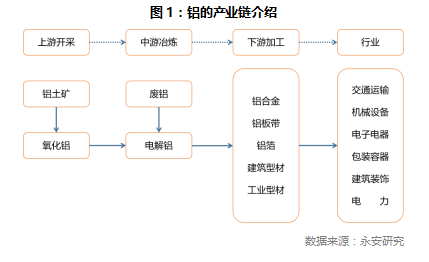

作为期货主力品种的电解铝,在整个铝的产业链中处于中游冶炼环节,其上游是铝土矿开采和氧化铝制成,下游是铝材加工,终端则是如电缆铝箔、铝合金门窗、电冰箱、铝罐等终端产品。

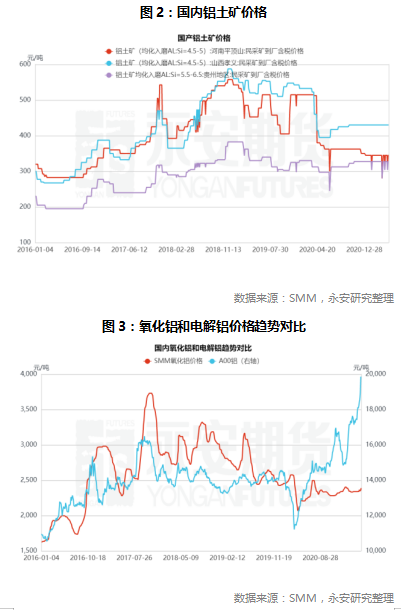

品种价格方面,2020年疫情以来,铝土矿和氧化铝的价格始终处于较低水平,且价格变化较小。而且随着电解铝价格的不断上升,氧化铝和电解铝直接的差距进一步拉大。

铝土矿供给充足,氧化铝全年紧平衡

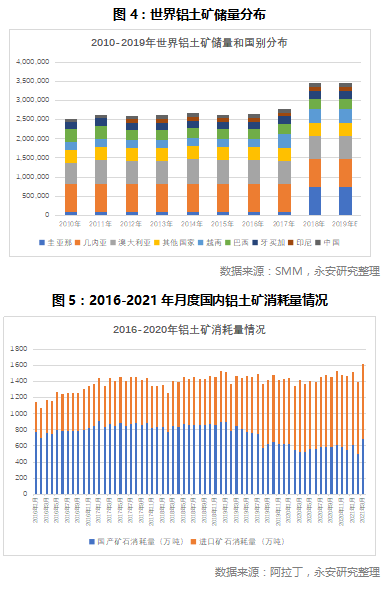

铝土矿供给方面,Z新数据世界铝土矿储量360.9亿吨,中国铝土矿储量10亿吨,占比2.79%,保持稳定;消耗量来看,国内近年来以进口矿为主,国产矿为辅;2020年国内铝土矿消耗量约1.72亿吨,其中进口铝土矿消耗1.04亿吨,占比60%。

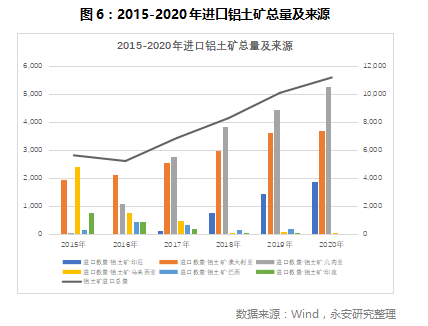

进口铝土矿的占比方面,几内亚近年来已经超过印尼和澳洲成为第一大进口来源国,2020年国内从几内亚进口铝土矿5267万吨,占进口矿比重达到47%。此外,几内亚的铝土矿项目以中铝、魏桥等国内铝业巨头和几内亚政府联合开发,几内亚博法铝土矿项目保有可开发资源量约17.5亿吨,可持续开发60年。

从如上资料可知,矿端目前呈现如下几大特点:1)铝土矿全球储量巨大,国内自采量稳定;2)进口铝土矿来源国较多,且海外项目中资投入多;因此目前进口铝土矿买方市场定价,价格波动主要受海运费影响。

氧化铝供给方面,2017年以来,氧化铝年度平均产量在7000万吨左右,并未有明显变化;2021年一季度,随着国内电解铝产量的提升,氧化铝月产量出现历史近5年来新高。1月氧化铝产量达到650万吨,但与2019年1月相比,也并未有大幅提升。

产能方面,2021年4月份数据显示,国内氧化铝的建成产能为8812万吨,运行产能7555万吨,产能开工率为85.7%。从产能开工率曲线来看,国内氧化铝的开工率从2020年以来虽稳步提升,但仍未达到历史高点,说明整体产能随达到历史高点,但仍有一定的可提升空间。进口方面,我国氧化铝进口量占总消费量比重小,2021年一季度进口量为75.6万吨,是自身产量的4%。

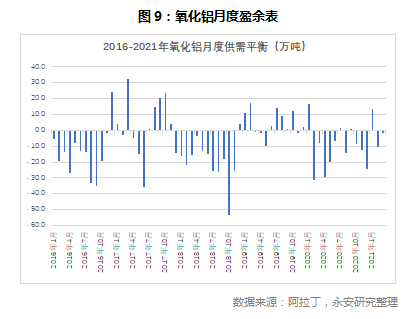

因此,结合国内电解铝和氧化铝的产量及两者间的转换关系(每吨电解铝一般需要1.92吨氧化铝),国内氧化铝在2020年处于净消耗状态,在2021年一季度则处于紧平衡状态。

未来氧化铝亦很难出现严重短缺情况。从供给平衡来看,2016年以来,氧化铝短缺的月份明显多余盈余的月份;但从近十年的供给平衡来看,2010年以来的月度平衡仅短缺10.8万吨,几乎可以忽略不计。供给方面,国内氧化铝的产能还有很大的提升空间;氧化铝的定价一般签的是年度长约,这是造成目前价格与电解铝脱钩的主要原因,未来一旦提价势必将激发氧化铝企业的生产积极性。因此,我们认为,虽然电解铝需求较高,但未来氧化铝严重短缺可能性很小,全年仍将维持紧平衡状态。

综上所述,我们认为无论是铝土矿还是氧化铝,其基本面的现状并不是影响电解铝一路走强的主要原因,所以电解铝价格的暴涨主要还是来自其自身的基本面变化。

供给瓶颈是为电解铝价格上涨提供“安全垫”

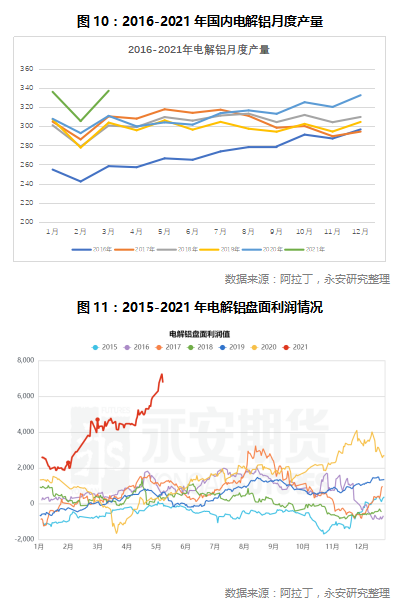

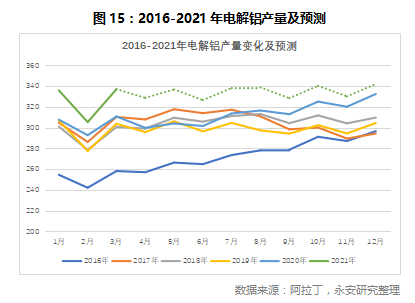

国内电解铝月产量自去年8月以来已持续新高。数据显示,2021年一季度国内电解铝产量达到978.6万吨,同比增长7.35%;日均产量接近11万吨。同时,由于铝价上涨,电解铝的生产利润已经超过6000元/吨,意味着电解铝厂目前具有极高的生产积极性。

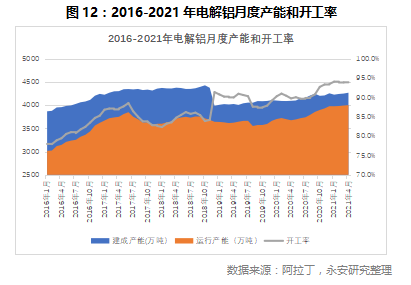

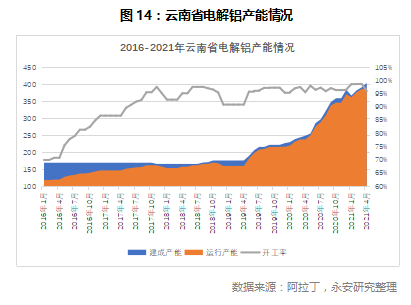

产能方面,截至4月底,国内电解铝建成产能4269万吨,运行产能4000万吨,开工率为93.71%。趋势来看,2020年10月以来,国内电解铝开工率始终保持在93%以上,重点生产地区如山东、新疆、内蒙古、云南等地开工率达到96%以上,接近满产。高开工率意味着企业除增加新项目投产外很难通过原有项目释放更多产能。

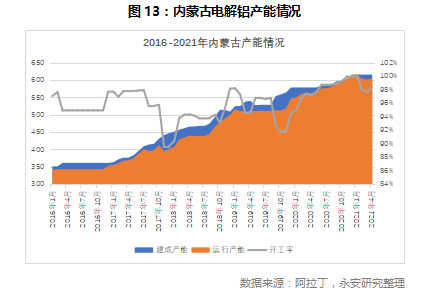

内蒙减产不减“旧”,云南投产不“靠谱”。对电解铝产能的预测,绕不开的就是内蒙古年初的“减产减排”,我们曾经在3月下旬发过一篇文章讨论过内蒙的“能耗双控”影响(《“抛储”和“能控”影响下,电解铝产业将何去何从》),指出内蒙的“节能减排”主要以暂停新增产能为主,原有产能减少幅度有限。从目前数据来看,1-4月内蒙古建成产能615万吨未变,2-4月的年化运行产能相比1月份减少13万吨,维持在600万吨,影响很小。

另一方面,云南地区2021年的新投产规划为139万吨,一季度计划新投产能约为40万吨,实际新建成产能约30万吨,新增运行产能15万吨。可以看到,投产计划并没有如期完成。新增产能对产量供需十分有限。电解铝项目从投产到出量再到满负荷运作往往需要两个月左右的时间,根据云南地区目前汇总的各季度投产计划来看,即使后面按期完成,真正满产可能要到四季度才能实现,若无法按期完成则对产量的贡献将更小;综合考虑,我们认为新投项目在2021年对电解铝总产量的边际贡献预计在50万吨左右。

全年国内电解铝产量预计接近4000万吨。在全年产能测算方面,我们假设内蒙的运行产能维持现有状态不变,云南地区新增产能投放计划完成70%,预计全年国内电解铝产量在3990万吨,并有望超过4000万吨,同比2020年增长6.7%。

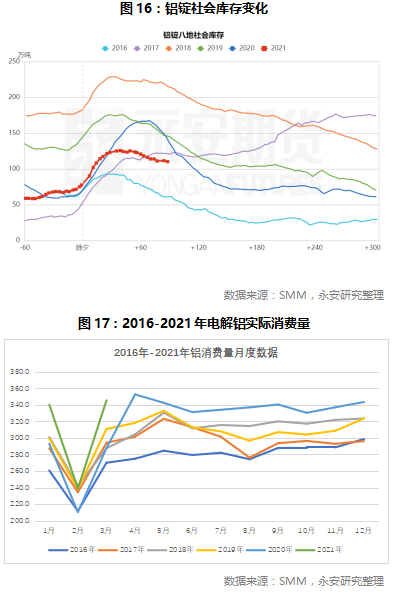

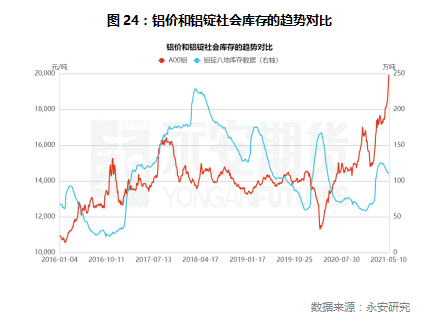

季节性去库持续,整体节奏与往年相仿。进入二季度后,各地铝锭社会库存持续下降,进入季节性去库阶段;与往年相比,由于电解铝的持续供给,去库速度略低于2019年同期水平,库存总量低于2019年和2020年同期水平;这也说明目前电解铝的需求非常强劲。如果用月末社会库存和电解铝月度产量反推消费来看,2021年一季度国内电解铝实际消费量达到925万吨,同比2020年增长19%,同比2019年亦增长9%。

终端消费印证电解铝需求非常强劲

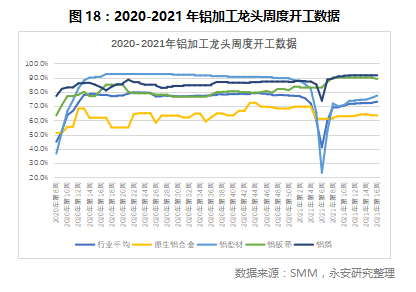

虽然铝价高企,但下游铝材开工率依旧旺盛。数据显示,一季度国内铝材产量达到1388.7万吨,同比增长31.1%;重点铝加工板块龙头企业的开工率数据来看,行业平均开工率稳步回升,铝板带、铝箔企业的开工率始终处于年度高位,基本满产;铝型材企业从年后开始稳步回升中,铝合金型材开工率较低主要因为汽车企业缺芯使得汽车轮毂订单减少所致。

从终端产成品数据来看,一季度国内汽车产量638万辆,较2020年同期增长83.9%,但与2019年同期631万辆相比,差别并不明显;家用电冰箱和冷柜产量为3010万台,较2020年同比增长64.5%,较2019年同比增长31%;家用空调产量为5595万台,较2020年同比增长51.7%,较2019年同比增长7.6%。

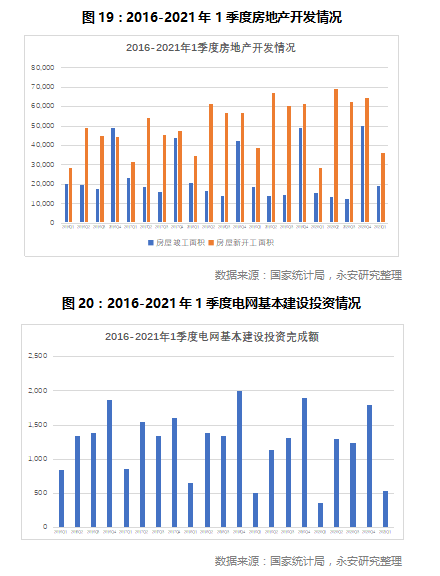

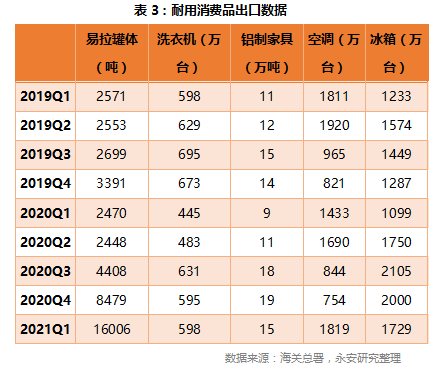

基建数据方面,一季度房屋竣工面积1.91亿平方米,同比增长22%,新开工面积3.62亿平方米,同比增长28.4%。电网基本建设投资完成额一季度累计540亿元,同比增长47.9%。

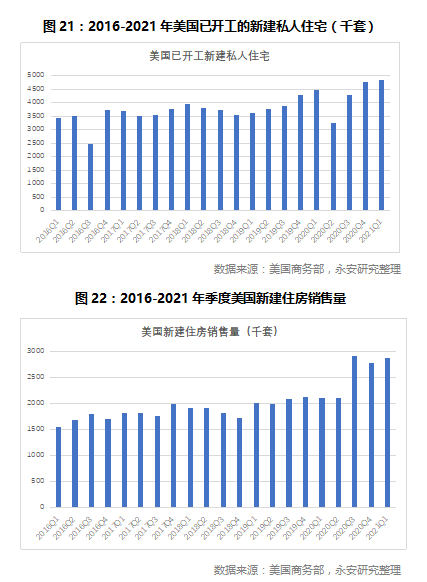

出口数据方面,一季度易拉罐及罐体出口量达到1.6万吨,同比增长548.1%;电冰箱累计出口1729万台,同比增长57.3%;洗衣机累计出口598万台,同比增长34.4%;空调累计出口1819万台,同比增长26.9%。

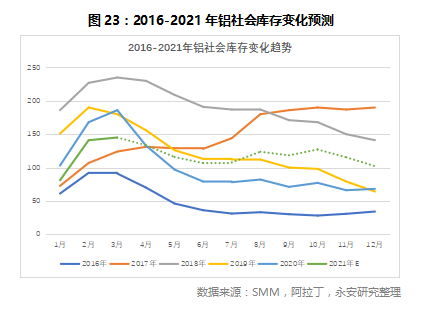

上述数据均反映出目前国内对铝的需求强于往年同期水平。这种需求既来自国内的消费升级,也来自海外地产回暖对耐用品的消费动力。美国3月份私人住宅量和销售量已均创下近年来的月度新高。因此2021年全年铝的消费量将继续保持正增长。

全年铝的供需预计呈紧平衡状态

在预测全年增速方面,我们参考了往年增速情况。2020年全年铝的实际消费量由于疫情影响呈现前低后高的特征,以往铝的消费高峰基本在5月,而2020年由于疫情影响,二、三月的铝消费量被递延到了四月,我们假设2021年铝的消费量延续2019年的消费特征。2020年电解铝实际消费量较2019年同比增长4.7%,2021年一季度铝消费量较2019年增长9%,年化复合增长为4.4%,所以我们认为2021年全年4.5%的增速是合理的预测,全年铝实际消费量将达到4000万吨,缺口为10万吨,四、五月是电解铝消耗高峰。从目前实际的去库趋势来看,和我们预测的去库速度基本一致。

基本面托底,通胀预期决定价格天花板。上述分析充分解释了为什么目前的铝价很难出现大幅回调。首先,电解铝目前有产能瓶颈,新产能的投放不及预期,产量的新高来自开工率的提升;其次,目前是处于去库阶段,从以往铝价和库存的波动关系来看,去库阶段铝价往往上涨。因此,在美国无限QE的情况下,铝价随大宗商品价格集体上涨无可避免。

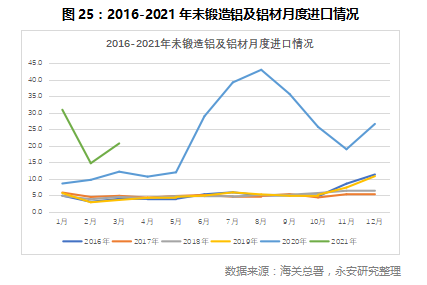

铝材若打开进口套利窗口将放缓价格上涨的速度。在3月23日,铝价因为一则“抛储”的传言,一度临近跌停,全天跌幅达到2.32%;直至今日,“抛储”是否执行未知,但目前看来,国储局的原铝储备在70万吨附近,相比全年接近4000万吨的产量预期,影响很小,并不是决定铝价的关键矛盾点。当时我们指出,“抛储”仅可能平滑铝价的波动,替代原铝进口套利的角色。以2020年6-10月为例,由于国内铝价和国际铝价的价差较大,使得进口套利窗口打开,三季度铝材进口量117万吨,远超往年同期水平,铝价在三季度基本走平。

因此,若铝价再次出现套利窗口,则电解铝价格将出现回调或波动情况,但在最终仍决定于通胀的速度。另外,三季度是以往国内原铝的阶段性累库时期,价格也有一定回调可能。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |