复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

2015年铝市场表现明显的弱势走势,伦铝价跌到09年以来的低位,沪铝更弱,沪铝指数跌穿了08年创下10118元的低位记录,低见9600元每吨,这是有沪铝期货上市以来最低的历史记录。铝市场之所以这么弱主要是大经济环境差,环球经济还处于萧条期,中国经济增长放缓趋势还持续,铝消费需求预期减弱,铝供应保持较高的增长,再者周边金属也是尽显弱势,大宗商品领头羊的原油期货也是弱不堪言。在这诸多的不利因素影响2015年铝价格下跌是理所当然的,而转入2016年铝市场行情会否止跌构筑出底部?或者继续弱势低位区间运行一段长时间?亦或者继续弱势下跌走低呢?我们来分析下以下的几个关键因素。

供求因素

市场对于铝的供应过剩问题自2012年开始提及到目前2015年结束了还没有真正扭转过来,过剩的问题是由于中国早年政策调控国内电解铝产能扩张是失了度导致的,而中国房地产近年出现“见顶”情况,投资增速放缓,也就消费铝的大户不再需要那么多了,而出口遇到贸易壁垒较为明显,所以只生产增长,消费却缺失增长,供应过剩自然难以扭转。2015年年底国内电解铝企业联合起来减产,并确保了2015年新建成的产能暂时不投产,现有的产能弹性生产,承诺的减产规模达到491万吨,这令国内电解铝的减产量占国内电解铝总产能的12%左右。

可惜就是在2015年的减产效果出来并不理想,2015年12月份中国电解铝产量为253.1万吨,环比减少15.2万吨,对应年底时承诺的减产规模491万吨来算的话,环比减少40万吨才合理,这减产效果不明的原因可能是12月份铝价反弹了一千元左右,也就这价格反弹了,令部分较低成本的电解铝厂暂时不实行减产,也是符合他们的弹性减产的承诺。

2016中国电解铝还有新的产能推出,特别是西北部地区一些能源资源成本较低廉的地区,这新的项目无一例外配套自备电厂,甚至煤矿。这意味着后期电解铝产能中配备自备电厂产能的比例将明显上升。从新建产能地区看,主要新增产能集中在新疆、内蒙古及山东等地。这些地区无一例外具有煤炭及电力优势。不过新疆由于运输距离长,且近两年各地煤炭价格大跌,优势逐渐削弱,加之新疆政府意欲将产能控制在800万吨之内,产能新增速度明显下滑。后期优势较强的地区以内蒙古、山东及山西、广西地区为主。这些地区均较主要消费地区华东及广东地区较近,内蒙古铝锭船运至华东及广东运费上具有一定优势。此外上述地区均具有一定的煤炭优势以及氧化铝优势,这些产能可以在目前低铝价状态还可以以降低成本而取得利润。

就上表看2016年在建和新建的电解铝产能有807万吨,有大机会在2016年内就能投产的352万吨,这新增产能将大幅削弱2015年承诺减产规模的影响,一旦铝价反弹到较高水平的话,承诺减产企业便开始弹性生产了,供应过剩情况或将会加剧,甚至2017年都难以化解过剩格局都不一定。

铝的需求情况就看目前的经济环境是不乐观的,最大的铝消费国中国,2016年的经济预期是继续增长放缓态势,大多数分析机构及国内社科院的普遍预期是这样,GDP增速料降至6.7%左右。中国的经济支柱还是房地产,近年中国经济放缓的主要因素也是房地产到了难以再像以前那样明显扩张的情况,国内房地产来年的关键词是“去库存”。只有汽车市场在铝消费贡献有好的表现。

今年第四季度中国汽车的产销情况比较喜人,在利好的政策刺激下,中国汽车的产销量11月、12月连创纪录新高,中国乘用汽车的保有量达1.4亿辆,仅次于美国。

全球经济的情况也不甚乐观,目前数据显示全球经济前景面临的风险偏向于下行,新兴市场增长放缓,中国经济转型以及美联储渐进退出低息时代,国际货币基金组织(IMF)对世界经济展望向下调整,将2016年全球经济增长预期从3.6%下调至3.4%,同时将2017年全球经济增长预期从3.8%下调至3.6%。IMF将新兴市场经济增长预期从4.5%下调至4.3%,这是IMF下调全球经济增长预期的主要原因。IMF指出,新兴市场决策者应削减公共开支,降低收入对大宗商品的依赖度,推进改革和投资,并且警惕政治冲击对经济增长的影响。

面对目前经济形势的困境,铝消费如何能提增呢?国家有关部门和行业协会也在为扩大铝消费提供有力导向。近年来,中国有色金属工业协会先后在交通工具“以铝代钢”,电线电缆“以铝节铜”,建筑模板“以铝节木”等方面做了大量的推广工作,积极推动铝在交通、建筑及电力等领域的应用。工信部也在实际工作中大力推广铝制挂车,鼓励扩大铝建筑模板的应用。

“铝代钢”目前在汽车行业里面小有成就,我们认为日后发展前景是相当好的,这是在目前能推动铝消费增长重要的一步。不单是汽车,轨道客车、货运列车、轻型舰船、飞机等交通领域也正上演着以铝代钢的戏码。今年,1.3万节全铝运煤车亮相神华铁路线。这种车皮比不锈钢车皮自重降低约2吨,以一天往返2趟为计,每节车厢可多运送4吨货物,车厢使用寿命也将提高约20年。

扩大铝应用面我们认为是比减产更有效化解产能过剩局面的措施,然而,以铝代钢并非易事,而是受到成本、技术改造等多种因素制约。

“轻量化减掉的是沉重的环境负担,增加的是优质的发展动力。”中铝公司董事长、党组书记葛红林表示,以铝为基础推进工业用材轻量化,将是铝工业实现经济效益与节能环保双赢的重要选择。

生产成本因素

电解铝工业是电老虎,发展电解铝工业时不得不考虑电价的影响因素。电解铝的生产成本构成中,电力成本约占40%,以生产一吨电解铝平均需耗1.38万度电。

在2015年国家发改委出现过两次下调上网电价的通知,一次是在第二季度初,国务院常务会议4月8日决定,下调燃煤发电上网电价和工商业用电的价格,其中,下调全国燃煤发电上网电价平均每千瓦时约0.02元,将全国工商业用电价格平均每千瓦时下调约1.8分。

一次在12月底,发改委12月30日发布通知称,按现行煤电价格联动机制规定,将于2016年1月1日起降低燃煤发电上网电价全国平均每千瓦时约3分钱,同时降低一般工商业销售电价全国平均每千瓦时约3分钱,大工业用电价格不做调整。

按照电解铝的平均耗电量计算,电价的下调可以领电解铝生产成本降低近700元每吨。这是按照上网电解结算的成本,而中国炼铝产能的75%左右由自备电厂供电,新疆地区的都是铝电煤联营的多,他们的电价成本更低,受电价下调影响成本较细。

2016年国家政策调整对电价下调降低电解铝企业生产成本有削弱影响。财政部在宣布了关于征收工业企业结构调整专项基金,基金的征收将基于发电量和各省区市的征收标准,自2016年1月1日起实施。征收的资金将用于支持行业去产能,若基于2015年发电量估算,则每年征收总额约为人民币470亿元。

对于拥有自备电厂的企业,项基金的征收将基于实际自发自用电量;若实际发电量无法准确计量,则按照其所在省份平均利用小时数的1.2倍核定计征。对于市场化交易的电量,由电网企业向发电实体征收。对于与电网企业存在结算关系的发电企业(例如独立发电企业),由电网企业代征(自2016年1月1日起上网电价下调人民币3分/千瓦时)。

预计中国的炼铝成本曲线将会上移并愈发趋平。除去75%左右由自备电厂供电的电解铝产能外,其余大部分都从地方独立发电企业直接购电(独立发电企业可能会将专项基金的部分影响转嫁给炼铝企业)。估算,政策意味着炼铝企业的平均有效电力成本将上涨人民币0.7-0.8分/千瓦时,相当于生产成本上升约人民币100元/吨(含增值税)。由于全行业都将受到影响,铝价应会找到更高的成本支撑位。对于由自备电厂供电的产能,2015年其成本优势已经由于电力改革(对采用电网供电的产 能提供电价优惠)而有所削弱,并可能会由于专项基金开征而进一步受损,从而导致行业成本曲线趋平。

氧化铝价格方面也是电解铝生产成本中占33%左右,这氧化铝价格出现明显波动也会对电解铝价格构成影响。氧化铝市场近年持续处于供应过剩状态,环球电解铝企业不堪铝价低迷而实施联合减产或者扩大减产规模,这更加削弱氧化铝的消费,氧化铝价格在2015年连续震荡走低,已经跌至了历史低位的1800-1900元每吨区间了,近期铝土矿或因马来西亚暂停出口铝土矿三个月的影响,以及煤炭价格有所反弹的带动,估计氧化铝价格在2016年会有反弹可能,对于电解铝价格走势会有一定的影响作用。

进出口政策及汇率因素

进出口政策对于中国的铝锭供应近年没有多大的影响,每年需仍有一定数量的铝锭进口和出口,但近年出口和进口的铝锭有逐年减少的趋势,国内并不主张单单出口铝锭,因铝属于高能耗,高污染,资源性产品,出口需要征收出口关税的,这一道坎就阻止了铝锭的出口增加,其次就是国际铝市场供应已经十分充裕,加之汇率市场的表现影响,这些都是导致铝锭的进出口都受阻的因素。

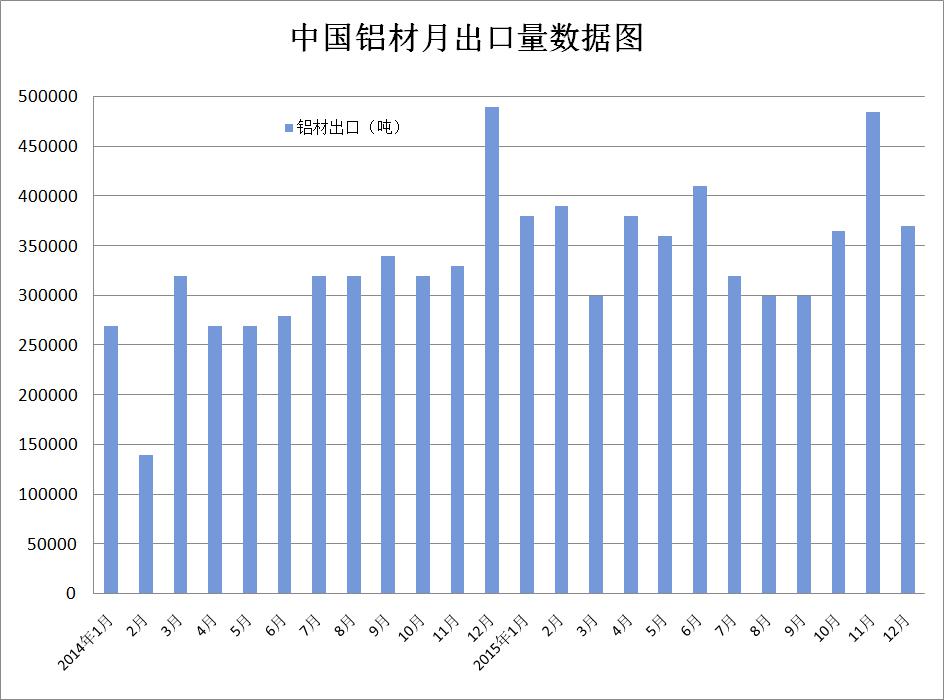

铝材的出口政策在2015年有利好消息,国务院批准铝加工材的部分牌号产品从2015年5月1日起实行暂定出口关税减免,从之前暂定税率15%降至0%。这有助增加我们铝材的出口,缓解国内铝自身消费的增长放缓情况。

其次汇率市场的变化对国内铝材出口有最为直接的刺激作用,2015年下半年开始我国人民币兑美元汇价出现连续大幅的贬值趋势,打破了人民币对美元的十年升值趋势格局,转入了贬值趋势。人民币的贬值对于中国的出口有良好的刺激作用,铝材市场在今年的下半年出口情况转增加的趋势,虽然单月没有创出口的新高记录,但是第四季度的铝材出口量有刷新近年季度铝材出口量的记录。

这铝材今年底的出口增加情况,我们认为都是人民币贬值推动的,全球最大铝生产国——中国今年增加铝的出口规模也是无可厚非。但出口增加对于其他国家的本土竞争空间就会被压缩,因为中国的铝材欧美地区的价格优势是比较突出的,也因此抢了不是出口地区他们自身的供应份额。以致美国、欧洲和澳洲的政客们已经呼吁各自政府对中国生产商采取惩罚性举措。美国商务部公布消息称,上调从中国38家公司进口的部分挤压铝制品的进口关税,从之前的9.67%上调至61.35%。

这样也就说明人民币贬值是会刺激铝材出口,但是出口的量也不宜过大,或者对进口国家自身的铝行业构成冲击都将会引发贸易对抗,这样的话单单靠出口来化解国内铝供应过剩也不是最有效的办法,我们觉得生产企业可以出外投资建厂,铝产品在这些进口国国内生产就不存在贸易商的摩擦了,国家的“一路一带”发展战略就有这样的初衷,将引导我国过剩的产能走出去。

总结以上的因素,我们对于2016年的铝价走势是谨慎偏乐观的观点,第一季度可能还会有季节性的供需变化引致的价格走好,但是面对整体经济的放缓趋势下,淡季的情况还是会令铝价表现低迷的,第二季度和第三季度估计是2016年铝价回落到低位的过程,而第四季度铝价会否向2015年底那样出现低位反弹超千元的情况,我觉得就要看第三季度铝价回落的幅度而定了,整个2016年铝价估计或将会呈现两头高中间低的形态,伦铝价格区间料在1400-1900沪铝价格区间料在9900~13000元每吨区间为主。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |